- 移行時に選任し直さなければならないのは

- 移行時に代表理事の地位は継続しますか

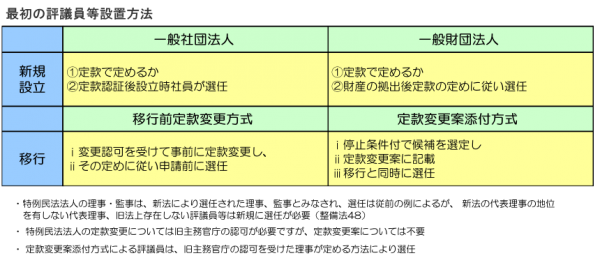

- 最初の評議員等の選任方法

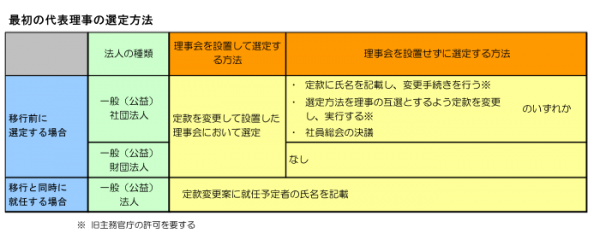

- 最初の代表理事の選定方法

- 最初の評議員を選任するにはどうすればいいですか

- 法人の種類によって役員の任期等に違いがありますか

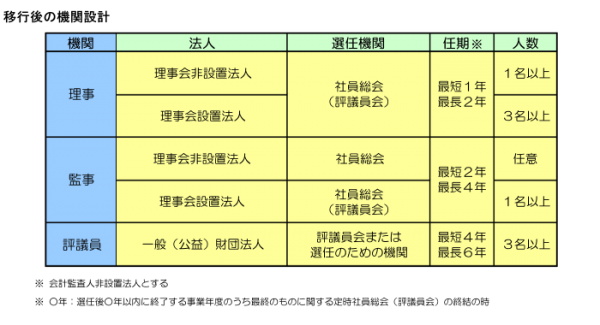

- 移行後の役員等の任期は

- 補欠の理事・監事・評議員の後任者の任期は

- 任期満了日は

- 移行時の役員の任期は

- 任期の起算日は、効力発生日か選任日か

いいえ。

移行に際して選任し直さなければならない者と移行後も引き続き在任する者とに分かれます。

評議員は選任し直す必要がありますが、理事、監事(役員)は選任し直す必要がなく、移行後もそのまま在任し続けます。ただし、移行時にメンバーを入れ替えようとするときは選任し直さなければなりません。

理事はそのままですが、代表理事は選定し直さなければなりません。

旧制度の代表者は、新制度の代表理事ではありません。したがって、理事はそのままでも代表理事は選定し直さなければなりません。ただし、理事会を設置しない一般社団法人そのその必要がありません。なお、代表理事を選定する方法には、移行前に新制度の理事会を設置して選定する方法と移行と同時に選定する方法とがあります(FAQⅡ-3-①)。

新規に設立する場合と移行する場合とで以下のようにわかれます。

代表理事は理事会で選定しなければなりません。しかし、現行の理事会は新制度の理事会ではありません。そのため、移行前に定款(寄附行為)を変更して新制度の理事会を設置し、そこで選定するか、定款変更案に記載してその効力発生(移行)と同時に選定するかです。

ⅰ最初の評議員の選任方法を理事が定め、ⅱ旧主務官庁の認可を受けた後、ⅲその方法で選任し、ⅳその氏名を定款に記載します。

選任方法(ⅲ)には選定委員会を設置して最初の評議員を選任してもらう方法が一般的ですが、その他の方法もあります。

評議員と役員で選任機関が違いますし、法人により任期等も違います。

原則として、理事は「選任後二年以内に終了する事業年度のうち最終のものに関する定時社員総会(評議員会)の終結の時まで」、監事・評議員は「選任後四年以内に終了する事業年度のうち最終のものに関する定時社員総会(評議員会)の終結の時まで」となります (法人法66条、 67条、 174条、 177条)。つまり、新制度の任期は「2年」とかいう確定期間ではありません。期間については、定款に定めれば役員は短縮、評議員は伸長できます。

これらの任期の定めが移行時の役員の任期に影響します。

できます。

定款等で任期の終期を前任者の残存任期と定めることができます(法人法66条、67条、174条、177条)。

選任日から任期満了までの期間が2年ということではありません。事業年度ごとに判定して、選任後2年以内に終了する事業年度を確定し、そのうちの最後の事業年度に関する定時社員総会(評議員会)の終結の時をいいます。

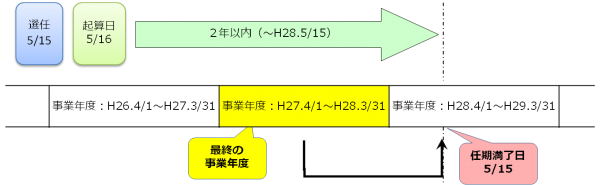

例説・・・理事の場合

事業年度:4/1~3/31

任期:2年

定時社員総会(評議員)終結の日:5/15

i 平成26年5月15日に理事を選任すると、

ii 起算日は平成26年5月16日となり、

iii 2年以内とは平成28年5月15日までをいいます。

iv 平成28年5月15日時点で終了している最終の事業年度はH27.4/1~H28.3/31ですから、選任後2年以内に終了する事業年度のうち最終の事業年度とは27年度を指し、

v 任期の満了日は、27年度に関する定時社員総会(評議員)の終結の日(H28.5/15)となります。

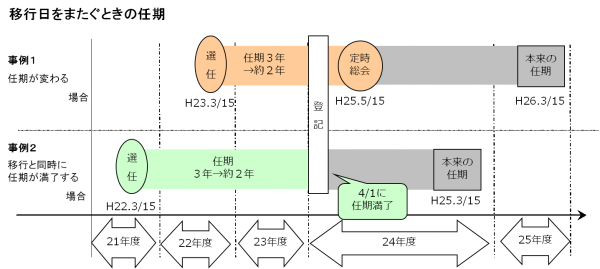

任期の開始日はそのままですが、移行後は満了日が新制度のもの(法人の種類によって役員等に違いがありますか)に変更になり、延長又は短縮(下図事例1)になります。

しかし、移行時に、既に新制度の任期を超えているときは、移行と同時に任期が満了し、移行後の任期はないこととなります(FAQⅡ-4-②)(FAQⅡ-4-②)(下図事例2)。

例説・・・社団法人の理事の場合

事業年度:4/1~3/31

就任時の任期:3年

移行後の任期:2年

移行の登記の日:H24.4/1

定時社員総会終結の日:5/15

できません。

移行後の任期の起算日は、選任日で、その効力発生日ではありません。したがって、移行後は、役員等が就任日を指定することはできますが、選任決議で選任日とは別に効力発生日を指定することはできません。このため選任日と就任日は必ずしも一致しませんが、任期の起算日はあくまで選任日です。