一般法人・公益法人に移行して大きく変わるのは会計です。それも勘定科目や様式の変更ではなく、区分経理が問題です。処理の仕方によっては事務負担が重くなったり、有利不利が生じたりします。これがここでのテーマです。

- これまでの会計とどこがどう変わるのですか

- 収益費用の配分の基本は何ですか

- 会計処理によってどういう有利不利が生じるのですか

- 貸借対照表内訳表は必ず作らなければいけませんか

- 日常の会計事務の負担を軽減するにはどうすればいいですか

- 実際に必要な勘定科目ごとの配賦基準とは

- ある費用支出をした場合に決算や収支相償がどうなるのか等を見るには

- 定期報告の事務負担を軽減するにはどうしたらいいですか

実務的に一番大きいのは、①事業別に区分経理をしなければならなくなったこと、②管理費と事業費の扱いが変わったことです。このために、③会計処理が複雑でむつかしくなり、④処理の仕方によって法人に有利不利が生じることです。⑤さらに定期報告という新たな事務も増えています。

これらについては、移行して一番大きく変わるのは何ですか…区分経理とは、事業費と管理費はどう区分すればいいですかで説明していますし、新基準に沿った予算書や決算書は会計ソフトを購入すれば作成することができます。しかし、問題は、その事務負担やそれで本当に法人に有利な処理になっているかです。

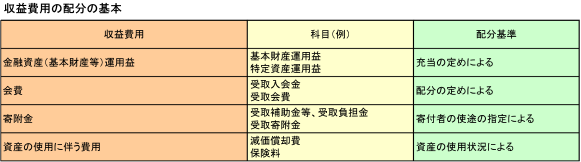

収益費用の配分の基本は、基本的には、企業会計と同じですが、一般・公益法人の場合は、事業収益以外に、①基本財産等運用益、②会費、③寄附金(補助金等を含む。)の3つの大きな収入があるのが特徴です。

基本財産等の金融資産の使途は、有形固定資産と違い、物理的な使用状況により決めることはできません。その運用益を何に充てるかによって決めるよりありません。寄附金は寄付者の指定によって決まりますが、会費は自分(法人)で決めるよりありません。したがって、これらの定め方によって大きな差が生じますが、基本は、次のようになります。

公益法人も一般法人も公益に関する事業の収益は小さく、費用は大きくが法人に有利な処理の基本原則です。この処理の仕方によって法人の会計に大きな影響があります。

例えば、

- 実施事業の収益でないものを実施事業収益に計上したり、逆に実施事業の管理費を実施事業の費用に計上しなかったりすると、公益目的支出計画が進まず、不利になります。公益法人も同様で、そのようなことをすると、財務3指標(収支相償、公益目的事業比率、遊休財産の保有の制限)や公益目的財産残額がおかしなことになります。

- 公益法人の場合は、公益目的事業に共通の収益を各事業に配分するか・しないか、公益目的事業に共通の費用を各事業に配賦するか・しないかによっても収支相償の判定が大きく変わってきます。

- 費用を各事業に配賦するにしても配賦率が問題です。指定正味財産の増とすべきものを収益に計上したら著しく不利になります。

- 収益費用は単に配分するだけでは済みません。資産の分類・位置づけとも関連しています(5.収益、費用の配分と資産、負債の区分とは関連がありますか)。例えば、実施事業資産や公益目的保有財産の運用益を実施事業収益・公益目的事業収益に計上しないのは、決算が矛盾しており、間違いです。

これらを毎回考慮しながら、適正に処理しなければならないとしたら負担が重過ぎます。

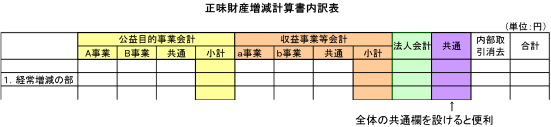

正味財産増減計算書については会計区分ごとの事業別区分表示が求められていますが、貸借対照表については収益事業等の収益の50%を超えて公益目的事業に繰入れる場合に会計ごとの区分表示が求められています(ガイドラインⅠ18(2))。したがって、50%の法定繰り入れをする場合は、貸借対照表の内訳表示は不要です。

しかし、これは貸借対照表の表示の問題であって、A資産がどの事業等の資産か不明でも任意の事業等の収益費用に計上できるということとは違います。A資産がB事業の用に供されていないのにその減価償却費をB事業に計上することはできません。したがって、貸借対照表内訳表が不要の場合であっても資産の区分経理は必要です。これは一般法人についても同様です。

収益費用の配分は毎回やってもまとめてやっても同じことです。正味財産増減計算書内訳表には「共通」の収益費用を計上する欄があります。これを活用することです(10.関連費用はどう経理すればいいですか)。

- 特定の事業等の収益費用であることがはっきりしている固有の収益費用は、その事業等に計上します。そうすると、会計ソフトが固有の収益費用として管理し、集計してくれますので、事業別になったからといって、それで特に事務負担が増えるということはありません。

- 問題は、「共通」の収益費用の処理です。

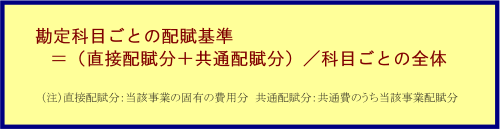

ア 会計ソフトによっては予め配分基準を設定し、それにより配賦できるようになっているものもあります。しかし、複数の基準によるものもありますし、年度の途中で基準が変わることもありますから単純ではありません。さらに、実際に必要なのは、直接配賦分(ⅰ)を含む勘定科目ごとの配賦基準です。

イ しかも、それが適正、つまり合理的に説明できるものでなければならないということになると、法人や事業内容にもよりますが、これは大変です。

ウ したがって、「共通」の収益費用は、日常の会計処理ではそれぞれの事業等にではなく、「共通」に計上することにします。そうすると、事務負担が大幅に軽減されます。

エ さらに、事業(事業費)とそれ以外の業務・活動(管理費)とに関連した収益費用(例えば、会費や人件費)についても「共通」欄を設け、そこに計上することにすれば、日常の会計処理においては、どの事業等の収益費用に計上すればいいかと悩む必要もなく、従来と同じような感覚で処理できます。

これを決算期等にまとめて処理すればいいわけです。

つまり、会計事務の負担を軽減するためには、はっきりしている固有の収益費用は当該事業等に、それ以外の収益費用は「共通」に計上するのがいいでしょう。

公益法人の定期報告(事業報告等)のF表を見ればわかりますが、最終的に必要な配賦基準は、勘定科目ごとに一つにまとめられた配賦基準です。同表からわかるように、その背後には複数の基準がありますが、事業別決算につながっているのは、その年度の勘定科目ごとの配賦基準です。個々の配賦基準や月々の配賦基準ではありません。

なお、配賦計算の仕方については、(配分計算はどうすればいいか)をご覧ください。

年度末近くになると、合理的な予算執行をするために、その年度の収支状況をにらみながら、予算や決算を調整しています。この作業は、これまではエクセルでカバーしてきましたが、移行して収支相償等も見なければいけません。会計ソフトはこのために使えませんか。

会計ソフトは、過去の取引を記録管理するものであって、将来の見込み計算をするものではありません。したがって、会計ソフトにそれを求めるのは、基本的に無理です。

したがって、予算調整や決算調整のための演算(シミュレーション)は、エクセルでやるという法人が多いと思います。

しかし、移行後は収支バランスがどうなるかだけでなく、収支相償や公益目的支出がどうなるか等も見なければなりません。これは、収益費用の配分の仕方によっても変わります。したがって、これらを同時に解決してくれるソフトがあれば、“夢のソフト”ということになりますが、現在のところはないので従来の仕方でやるより仕方ないでしょう。

事務負担を軽減する鉄則は、二重の入力を避けること、ないしはそれを極力省力化することです。

したがって、定期報告の事務負担を軽減するには、

- 決算ができたら定期報告ができあがる仕組みを作り、定期報告の作成の手間を省くこと、

- そのオンライン入力の手間を省くことです。

これを収益費用の配分・予算・決算調整と一体として処理できるシステムができれば、二重の意味で大幅な事務負担の軽減となるでしょう。