移行後の法人に対する立入検査や監督はどうなるのか。その視点から見て法人の業務運営はどうしたらいいか。これは、一言でいうと、法令を遵守し、事業を申請のとおりにやっているかです。

- 監督の基本的考え方が変わったのでしょうか

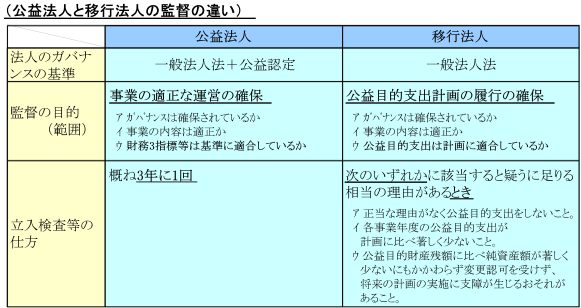

- 公益法人と移行法人とでは、監督の仕方に違いがありますか

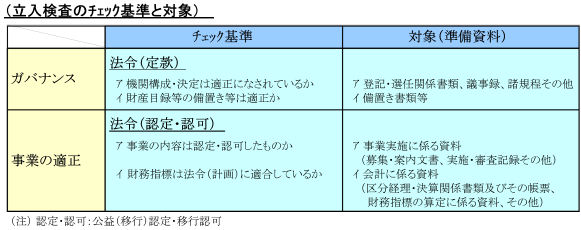

- 立入検査には、どう備えればいいですか

- 事業内容は勝手に変更できるのでしょうか-変更認定等

- 「公益目的事業の種類の変更」にも「公益目的事業又は収益事業等の内容の変更」にも当たらないものとは何ですか

- 公益目的事業又は収益事業等の内容の「軽微な変更」とは何ですか

- 公益目的事業と継続事業とで事業の捉え方が違いますか

- 定款変更には行政庁の認可が必要ですか

- 代表者の変更届出の「代表者」とは「代表理事」のことですか

これまでの主務官庁による裁量的なものから法令で明確に定められた要件に基づくものに変わっています(内閣府・監督の基本的な考え方)。

また、監督に当たっては、法人自治を前提に、民による公益の増進のため新制度に適切に対応できるよう支援する視点を持つということです。

違いがあります。

公益法人と移行法人ではガバナンスの基準が違いますし、監督目的が違います。したがって、遵守しなければならない財務の基準も違えば、監督の仕方も違います。

公益法人も移行法人も事業年度ごとに定期報告をしますが、これが監督の基礎資料となり、予めチェックを受けます。立入検査は、それだけではつかめない事項について行われます。

したがって、検査以前の法人の業務運営がより重要です。立入検査には、次のような考え方で備えればいいでしょう。

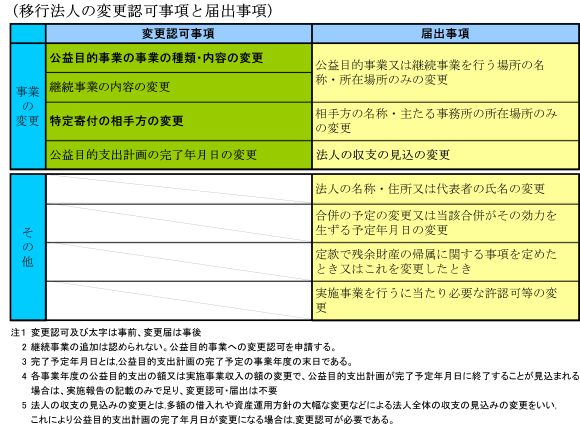

公益法人・移行法人は認定・認可制を採っていますから事業を勝手に変更することはできません。

事業の内容等を変更する場合は、次のような変更認定等が必要です。

「公益法人の変更認定事項と届出事項」の表の注2「公益目的事業の種類の変更」にも「公益目的事業又は収益事業等の内容の変更」にも当たらないものとは何ですか。

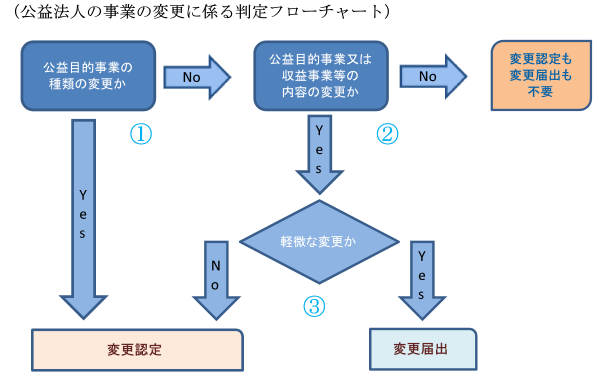

公益法人の事業の変更については、次のフローチャートのように判定します。

- 「公益目的事業の種類の変更」にも「公益目的事業又は収益事業等の内容の変更」にも当たらないものとは、このフローチャートの①も②も“No”のものです。これらは、法律上、変更認定も変更届出も不要です(認定法11条1項、13条1項)。

- 事業の変更の中には、事業の日程や財務数値など毎年度変動することが一般的に想定されるようなものがあります。これらがそれに当たります(FAQⅪ-1-①4)。

- 前表の注3は、②の判定が“Yes”の場合で、同注2と似ていますが違います。

また、「公益目的事業の種類の変更」は、必ず変更認定で、変更届出はありません。

公益目的事業又は収益事業等の内容の変更については、それが「軽微な変更」であれば変更届出、そうでなければ変更認定ということになります。

- この「軽微な変更」とは、公益目的事業又は収益事業等の内容の変更であって、公益認定(移行認定)を受けた認定法第7条第1項の「申請書の記載事項の変更を伴わないもの」をいいます(認定法施行規則7条3号、整備法107条)。変更認定を受けた場合は、変更後のその記載事項の変更をいいます。

したがって、「軽微な変更」に当たるかどうかは、「申請書の記載事項の変更を伴わないもの」であるかどうかによります。

- この申請書とは、「認定法第7条第1項の申請書」ですから認定法施行規則の様式第1号(公益認定申請書)、いわゆる「かがみ」をいいます(認定法7条1項、認定法施行規則5条1項)。認定申請書の別紙や別添ではありません。

したがって、この記載事項の変更とは、様式第1号(公益認定申請書)の記「4 公益目的事業の種類及び内容」及び同「5 収益事業等の内容」の記載事項の変更をいい、この記載事項の変更を伴う事業の内容の変更は変更認定、そうでない事業の内容の変更は変更届出ということです。

つまり、公益認定は認定申請書の記載内容を前提として受けることから、その記載事項に変更を伴わないものは、認定基準適合性に変わりがないと考えられることから変更届出でいいという考え方で整理されています(FAQⅪ-1-①3)。

- しかし、申請の実際においては、認定申請書の「事業の種類」や「事業の内容」は「別紙2(事業について)のとおり」と記載されているため、上記(ⅱ)のように形式的に判断することができません。実質的に判断するほかありません。

- その一つは、上記(ⅱ)の趣旨に従い、公益認定の内容は公示されることから、本来、様式第1号(公益認定申請書)の記「4」及び同「5」に記載されたであろう公示された事業の内容を基準にその記載事項の変更を伴う事業の内容の変更は変更認定、そうでないものは変更届出とすることです。

- もう一つは、変更認定制度の目的である認定基準適合性を確保する観点からその事業の変更が公益性の判断について影響があり、改めて認定審査をし直す必要があるときは変更認定、そうでないときは変更届出とすることです。

したがって、事業の内容の変更であっても、公益目的事業における受益の対象や規模が拡大する場合など、事業の公益性についての判断が明らかに変わらないと認められるときは、「記載事項の変更を伴わないもの」として扱われます(FAQⅪ-1-①3)。

したがって、認定申請書の別紙2に「無償」と記載した事業を「有償」に変更する場合であっても、それが公益性の判断に影響しないものであことが明らかであるときは、同様です。

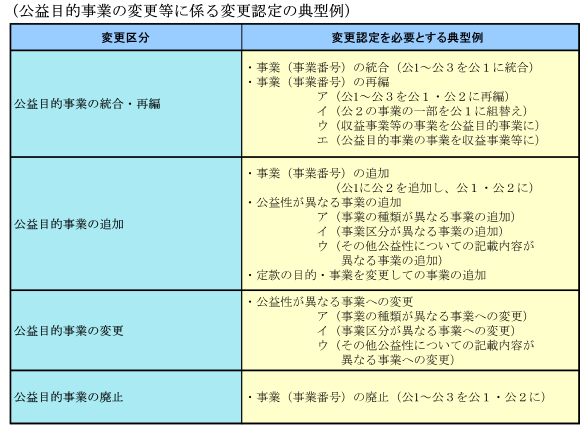

この典型例は、次表のとおりとされています(FAQⅪ-1-①7)。

違います。

- 公益目的事業は、認定法別表に掲げる事業の種類に該当しているだけでなく、チェックポイントに掲げる17の事業の区分ごとに公益性のチェックを受けて、認められたものです。したがって、事業の種類だけでなく、事業の区分の変更も変更認定の対象となります。

- 一方、継続事業は移行前から継続して行う公益に関する事業ですから、移行前から行っていた事業以外の事業は継続事業とは認められません。

したがって、社会的寄附が公益目的事業又は継続事業と認められている場合であっても、例えば、東日本大震災に対する義捐金は、公益目的事業については変更認定を要せず、当然のこととして認められますが、継続事業については変更認可が必要となります。

これまでは主務官庁の許可が必要でしたが、新制度では定款の変更自体については、行政庁の認可は不要です。ただし、それが事業内容の変更等であるときは、行政庁の変更認定等が必要です。

違います。

法人を代表するのは、理事会設置法人にあっては代表理事、非設置法人にあっては法人を代表する者ですが、代表者の変更届出の「代表者」とは、この法人を代表する者ではありません。

この「代表者」とは、認定法又は整備法に基づき、法人を代表して認定申請手続きを行う、認定申請書に「代表者」と記載された者のことです(FAQⅪ-2-①)。

法人を代表する者が2人いる場合であっても認定手続き上の「代表者」は一人にすることも、2人にすることもできます。代表者の変更届出の「代表者」とは、この「代表者」のことです。

したがって、この「代表者」ではない代表理事が他の理事に交替しただけで、「代表者」に変更がなく、理事会の構成にも変更がないときは、代表者変更届けも理事変更届けも不要です。