収支ベースと損益ベースは、どこがどう違うのか。科目名など形式的な違いと実質的な違いとがあります。

- 損益ベースの予算・決算は、収支ベースとどう違うのですか

- 収支ベース・損益ベースって何ですか

- 収支ベースは、現金主義ですか

- 収益費用の発生を伴わない収支って何ですか

- 借金は、費用ではないのですか

- 収支を伴わない収益費用って何ですか

- 収支ベースでも減価償却費を計上できるのではないのですか

- 収支ベース・損益ベースというのは、法人の財務運営とどう関わるのでしょう

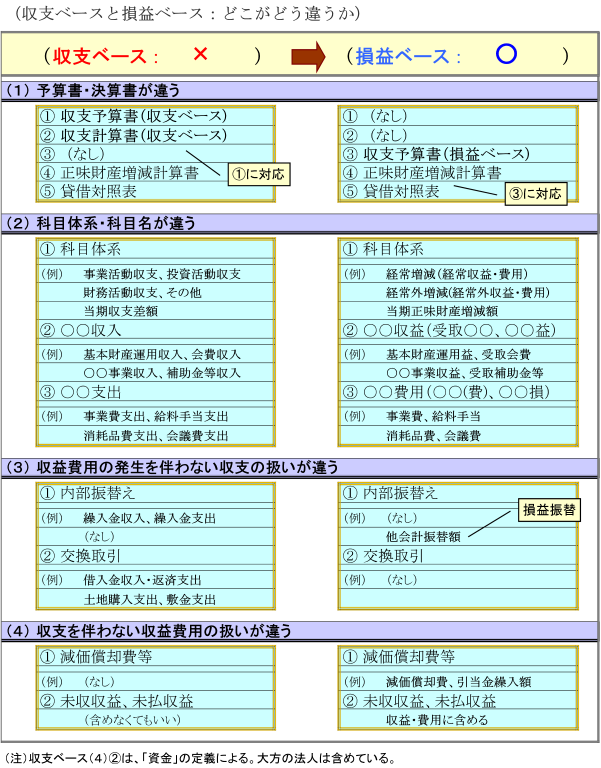

収支ベースと損益ベースでは、形式的に見ても次のような違いがあります。

「収支ベース」「損益ベース」というのは、「収支計算ベース」「損益計算ベース」のことです。

資金の収支(増減)を表すことを目的とした収支予算書や収支計算書のことを、普通、「収支ベース」といいます。

これに対して「損益ベース」というのは、収支ではなく収益費用(損益)の増減の把握を目的としたものですから「収支ベース」とは基本的に違います。

一般法人も公益法人も「損益ベース」です。

「収支ベース」=現金主義ではありません。

- 会計は、①何を把握の対象とするか(測定の対象)と②その測定のタイミングとで類型化することができます。

- 収支ベースは資金の収支の把握を目的とするものですが、その「資金」の範囲は、法人の任意とされており、(A)「資金」を「現金」(現金同等物を含む。)に限定することもできますが、(B)多くの法人は「現金」のほか「未収金」や「未払金」も「資金」に含めています。

- したがって、例えば、法人が現金ではなく未収金で事業サービスを提供した場合、(A)は現金主義で「収入」を認識しませんが、(B)は次のように仕訳し、当期の「収入」とします。つまり、発生主義です。したがって、「収支ベース」は必ずしも現金主義ではありません。「資金収支計算書」とは違います。

(仕 訳)

(借方)資金(未収金) ○○○円 (貸方)収支(△△事業収入) ○○○円 - これが「収支ベース」の仕訳の仕方ですが、「損益ベース」では次のように仕訳します。何だ「資金」を「資産」に、「収入」を「収益」に換えればいいんだ。

(仕 訳)

(借方)資産(未収金) ○○○円 (貸方)損益(事業収益) ○○○円 - そうです。しかし、「収支ベース」(ストック式)は、財産(資金)の増減を捉えるものですから事業別に「△△事業収入」「△△事業費」という捉え方をしますが、「損益ベース」は発生原因別の捉え方をしますので「△△事業収入」「△△事業費」という科目表示はダメです(公益法人会計の財産法から損益法への転換)。「損益ベース」ではこれらは「事業収益」や「給与手当」等の内訳科目となります。

損益ベースは、収支ではなく損益の把握を目的としているので「収益」と「費用」を測定・計上しますが、収益費用の発生を伴わない収支は、収益費用がないため損益ベースの測定の対象になりません。これには二つあります。

- 内部振替

これは法人内部における会計間・科目間での振替のことです。右手の“お金”を左手に移したようなものですから、法人全体としては、収支の増減も損益の増減もありません。しかし、「収支ベース」と「損益ベース」とでその捉え方が違います。

ア 繰入金収入・支出

これは会計間の資金の内部振替です。したがって、「収支ベース」ではこれを計上しますが、「損益ベース」では計上しません。

資金を特定費用準備金その他の特定資産に積み立てることがありますが、これも科目間の内部振替で損益とは関係がありませんから同様です。

イ 他会計振替

これも内部振替ですから振り替えても振り替えなくても法人全体の損益に影響しない点は、アと同様ですが、これは資金の振替ではなく、損益の振替です。

- 交換取引

これはⅰと違い、外部との本来の会計取引です。例えば、1億円で「土地を買った」「金の延べ棒を買った」あるいは「銀行から借入れた」といった現実の取引です。このような取引を損益外取引とか貸借対照表取引とかいいますが、この取引自体によって1円の“損”も“得”も生じません。しかし、資金の収支はありますから「収支ベース」の収支予算書や収支計算書には計上しまが、「損益ベース」の収支予算書や正味財産増減計算書には計上しません。

借金は収益でも費用でもありません。元本の全部または一部を返済しても費用にはなりません。年々の借入利息が費用です。

自動車の下取り価格は1年ごとに下がります。“お金”が出て行くわけではありませんが、使用によって資産価値が現に失われます。この事実を捉えて費用に見積もったのが減価償却費です。

したがって、これは「収支ベース」では計上しませんが、「損益ベース」では計上しなければなりません。職員の退職給付引当金繰入額なども同様です。

私のところでは、60年基準当時からストック式正味財産増減計算書に減価償却額や退職給与引当金繰入額を計上してきました。収支ベースでも減価償却費を計上できるのではないのですか。

正しい処理です。

ここでいっているのは、普通の意味での「収支ベース」即ち資金の収支を計上する予算・決算書には資金の収支がないので計上することはないということです。

しかし、会計理論上の「収支」は、「資金」に限らず、広くすべての資産・負債に拡張することも可能で、公益法人のストック式正味財産増減計算書は、実は、そのようになっていました。したがって、収支ベースといわれるストック式正味財産増減計算書の下でも、減価償却費や退職給付引当金繰入額などを計上することはできます。しかし、それは、収支予算書や収支計算書にではなく、正味財産増減計算書にです(収支計算ベースの「収支計算書」とは)。

法人の財務運営からすると、収支ベースのものも損益ベースのものもどちらも大切で、次の3つの観点から押さえる必要があります。

- 収益費用構造はどうか

これは損益ベースで見ます。平成16年基準からストック式正味財産増減計算書が廃止されていますが、それは正味財産が正しくとらえられないからではなく、収益費用の構造を捉えることができないからです。

一般法人も公益法人も損益ベースが基本になっていますし、収支ベースでは収益費用の発生原因別の構造は捉えることができません。これはいわば法人の基礎体力の測定です。

- 資金繰りは大丈夫か

“黒字倒産”という言葉があるように、基礎体力が高くてもこ血液が循環しなければ倒れます。法人にとっては“お金”が血液です。したがって、ベテランの経営者は、資金ショートが起こらないか常に気を配っていますが、これを見るのが収支ベースの計算書です。これは損益ベースの計算書では見えません。ただし、収支ベースの計算書は、損益ベースの計算書から逆算することはできますし、多くの会計ソフトでは自動的に作成してくれるはずです。

- 財務余力をうまく活かせているか

一般法人や公益法人は財務3指標や公益目的支出計画に拘束されていますが、これらは損益ベースが基礎になっています。

しかし、損益ベースと収支ベースには、或るギャップがあります。このため当期の損益がゼロだからといって、直ちに経営が息詰まるというわけではありませんし、逆に手元資金が増えていることもあります。これは、例えば、減価償却費を1,000万円計上した場合、損益ベースではこれを費用と見て計算しますが、実際に資金が流出するわけではなく、1,000万円は手元に残るからです。損益ベースと収支ベースには、こういうギャップがあります。これをどううまく使うかは法人次第で、それによって大きな有利不利が生じることがあります。