公益法人化を考える場合の焦点は、やはり「公益性」です。そこでそのとらえ方、考え方を説明します。

- 「公益」とは何ですか

- 認定法等で「公益」はどう使われていますか

- 「不特定多数」は「公益性」とは違うのですか

- 別表該当性の規定の趣旨は何ですか

- 「収益事業」だから公益目的事業でないといえますか

- 「共益」のためにも有効な事業は、公益目的事業にできますか

- 公益目的事業は「何をするか」ではなく、「何のために何をするか」です

- 不特定多数でなければならないのは、事業の担い手ですか、受益者ですか

- 不特定多数性は、法律関係に沿って判断するのですか、事実関係に沿ってですか

- 不特定多数への寄与は、直接のものに限りますか

- 公益への寄与を考える何か客観的な手がかりはありませんか。

【一般法人になると補助金が受けられなくなるか?】

地方自治法には、地方公共団体の寄附又は補助は「公益上の必要がある場合」に限る旨の規定があります(232条の2)が、地方自治法と認定法では「公益」の意味が必ずしも同じでないので、補助金が必ず受けられなくなるとはいえません。

「公益」とは、一般に「公共の利益」「広く社会一般の利益」をいいます(内閣法制局法令用語研究会・法律用語辞典)。「社会全体の利益」ともいわれますが、これは「社会全体のため」ということであって、「社会全員の」ということではありません。

しかし、「公益」という言葉は、必ずしも一義的ではなく、それぞれの法律、使う場面によってニュアンスが違います。

【認定法の「公益」は?】

「民間の団体が自発的に行う公益」といっていますから「公共」というよりは市民目線での「公益」というニュアンスがあります。

- 認定法では、目的規定(1)で「公益を目的とする事業」「公益の増進」、別表で「公益に関する事業」として使われています。それ以外は単独では使われておらず、認定基準、行政監督基準としては使われていません。

- 法人法には「公益を確保するため」という用語があります(261)が、これは裁判に関するものです。

- 整備法では「公益を害すべき行為」(96)、「公益の目的のため」(119)という使い方がされていますが、これらは特例民法法人に対する旧主務官庁の監督、移行認可に関する経過的なもので、旧「公益」概念を引き継ぐ特殊なものです。

- なお、民法は「公益を目的とする法人」といい(33②)、法人税法は「公益に関する事業」といっています(37⑤)が、「関する」は、関連するものを含む意味です。

認定法は、公益目的事業を同法別表に掲げる種類の事業であって(別表該当性)、「不特定かつ多数の者の利益の増進に寄与するもの」(不特定多数性)と定義していますが、「不特定多数性」は「公益性」とは違うのですか。なぜこのように規定したのですか。

- 旧制度の根拠法である改正前民法は「学術、技芸、慈善、祭祀、宗教その他の公益に関する社団又は財団であって、営利を目的としないものは、主務官庁の許可を得て、法人とすることができる」とだけ規定し(34)、この設立許可は、自由裁量とされていました。したがって、旧主務官庁は、公益性がない場合はもちろん、公益性があっても公益法人にふさわしくないと考えた場合は、設立許可をしないこともできました。

- これに対して、新しい認定法は、認定基準に適合するときは「公益認定をするものとする」と規定し、認定を義務付けています。ここが従来と根本的に違います。したがって、認定基準はできるだけ明確に、客観的に定める必要があり、あいまいな「公益」という言葉を避けて「不特定かつ多数の者の利益」と規定したわけです。

- ですから「不特定多数性」は「公益性」と言い換えることができますが、従来の「公益性」とは違います。なぜなら「公益」には二つの側面があり、目的による法人の分類基準としての「公益」(法人制度上の公益)と公益法人とするにふさわしいかの許可基準としての「公益」とは違うからです。

- 法人の分類基準としての「公益性」は、法人の目的が営利か、公益か、それ以外かによって法人を営利法人、公益法人、中間法人に3区分する基準ですから、その法人が公益法人にふさわしいかどうかは関係ありません。これが法人制度上の公益で、これは、異論なく「公益」=「不特定多数の利益」と理解されてきました。

- 一方、何が公益法人にふさわしいかの観点では、業務方法が適切か・暴力団が支配していないか・基本財産は十分か等多様な視点があります。自由裁量の下では、これらを含めて「公益」の名の下に許可・不許可がなされてきたわけです。したがって、ⅳを目的における公益性というとすると、これはいわば公益法人の適格性です。

- しかし、新制度では、公益法人の適格性は、認定法5条、6条 に具体的に定められましたから、公益法人の適格性としての「公益」概念は、意味がなくなったわけです。

- したがって、「不特定多数性」とは、目的における公益性であり、社会全体の利益を増進することですから、「社会全体に対して利益が開かれているか」「受益の機会が、一般に開かれているか」になるわけです (チェックポイント第2-2)。

別表該当性は、公益目的事業の事業分野を同表に掲げる事業の種類に限定するものです。しかし、現在一般に公益と考えられているような事業は、別表のいずれかに該当するものと考えられていますから (FAQⅧ-1-④) あまり制限的なものではありません。

また、認定法は「営利を目的とせざるもの」とは規定していませんが、別表の事業は最大限拡張しても「公益に関する事業」ですから「営利を目的とする事業」は別表には該当しません (FAQⅨ-① 補足3)。

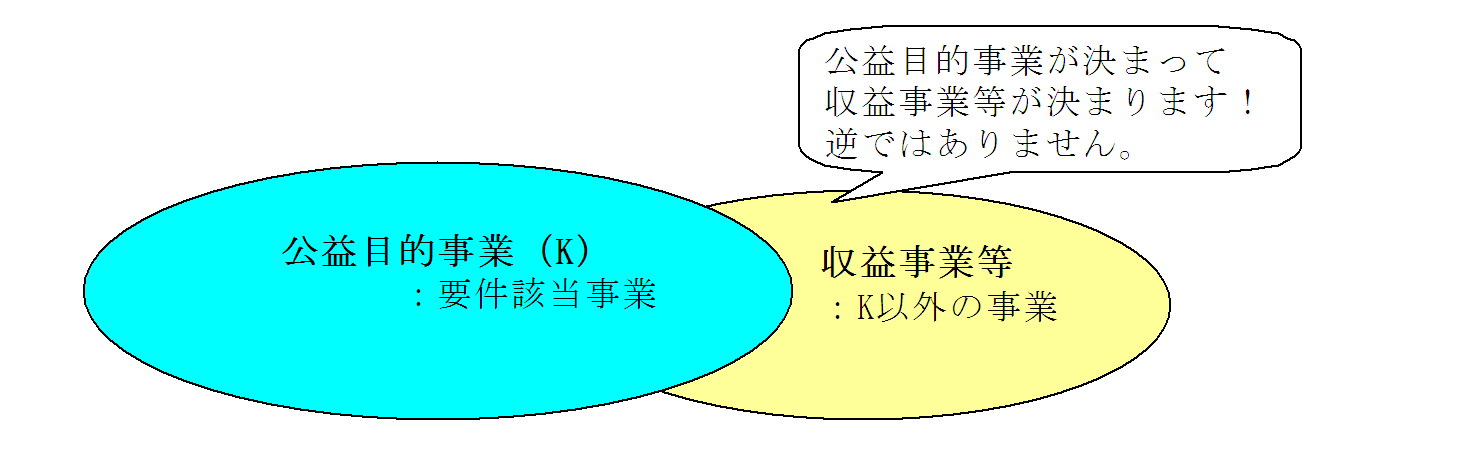

いえません。

「収益事業」とは、「一般的に利益を上げることを事業の性格とする事業」です (ガイドライン 第Ⅰ-18)が、認定法は、事業の目的に着目し、まず公益目的事業かどうかを決定し、それ以外の事業を「収益事業等」としています (5七、 FAQⅧ-1-③) から事業の性格がどうであれ「A(別表該当性)かつB(不特定多数性)」の事業は公益目的事業です。

「共益」のための事業は公益目的事業ではないということですが、「共益」のためにも有効な事業が不特定多数の公益にも寄与している場合、公益目的事業にできますか。

できます。

この「積極的」は、公益を目的と「する」が「積極」、「しない」が「消極」、その「どちらでもない」がこれら以外という意味での「積極」です。公益性の強弱とか一所懸命やるとかの意味ではありません。

- 公益法人は積極的に公益を目的とするものであることが必要です。したがって、単に構成員の利益を目的とするものは、たとえその目的が営利でなくても、公益を目的とするものでないため公益目的事業には該当しません。

- しかし、事業には複数の目的、顔を持つものがありますから「共益」のためでもあるが、不特定多数の公益にも寄与しているものがあります。これは単に構成員の利益のみを目的とするものではなく、同時に積極的に公益を目的とする事業です。

- したがって、これは、公益の側面に着目すれば、公益目的事業とすることができます。ただし、法人がこれを「共益」事業と位置づければ、該当しません (チェックポイント第2-2①)。

公益認定を申請する場合に事業はどう捉えればいいですか。「何をする」事業かを明らかにすればいいのでしょうか。そもそも「事業」とは何ですか。

【「事業の種類」と「事業区分」】

公益認定上「事業の種類」と「事業区分」は区別していますが、「事業の種類」は「何のため」に着目し、「事業区分」は「何をする」に着目した事業の区分です。

「事業」とは、一定の目的をもって反復継続的に遂行される同種の行為の総体をいいます(内閣法制局・法律用語辞典)。これを敷衍すると次のようになります。

- 公益目的事業は、別表該当性が必要ですが、認定法別表は「○○を目的とする事業」と規定しており、この「○○」は公益ですから、公益目的事業は、「何をする事業か」ではなく、「何のために何をする事業か」です (FAQⅧ-1-②)。

- 目的と事業行為とは、目的・手段の関係ですから不特定多数のAのための事業だといっても、事業の内容がBのためだとしたら当該事業はAのための事業とは認められません。したがって、事業と目的との間には、社会的に目的合理性・相当性がなければなりません。チェックポイントが不特定多数性として公正性等を求めているのは、この観点からです。

- 行為とは、その主体として対外的に行為することですから、通常、自己の名と計算において行うことです。事業にかかる権利義務と損益が自己に帰属することをいいます。そうでないものは、その法人の事業とはいえません。

ただし、これは、形式と実質が一致しないことがあり、法律上はその法人の事業とされるものであっても、認定法上はその法人の事業とみることができない場合があります。丸投げや単なるトンネル経理等がそれです。

会員で絶滅危惧種の保護活動を行っています。この場合、不特定多数でなければならないのは、この事業の受益者ですか、それとも事業を推進している会員ですか。

不特定多数の者が利益を受けるためには、誰かがその利益を提供する事業を担わなければなりません。

- この担い手は、法人自身のこともありますし、一部会員その他のボランティアによることもあり、経費は法人、労務は会員その他ということもあります。

- 認定法は「不特定かつ多数の者の利益の増進に寄与する」といい、チェックポイントは「受益の機会」を問うているわけです (第2-2) から、「不特定かつ多数」である必要があるのは、事業の受益者 (問Ⅸ-⑥) です。

- 事業の対象者が受益者であるような場合は問題ありませんが、設問のような場合は、事業の担い手(推進者・負担者)と受益者を区別し、「受益者」が不特定多数であることを明らかにすればいいでしょう。

不特定多数性は、法律関係に沿って判断するのですか、それとも事実関係に沿って判断するのですか。その利益は、法律上の利益ですか、事実上の利益ですか。

認定法の公益目的事業は、法律関係を表す特別の用語では規定されていません。

- したがって、その事業が「不特定かつ多数の者の利益の増進に寄与する」ものであるかどうかは、事実関係に沿って判断し、その「利益」は事実上の利益です。

- 例えば、行政からの委託を受けて文化振興事業を推進する場合、これにより一般住民が利益を受けるとしても、法律上は住民が受ける利益は反射的利益に過ぎず、法律上の利益ではありません。したがって、この利益が損なわれたとしても住民は行政訴訟を起こすことはできません。しかし、これは行政事件訴訟法が「法律上の利益を有する者」に限り訴えを提起できると定めているからです (9①)。

- 一方、認定法にはこのような規定はなく、単に「不特定かつ多数の者の利益」といっているだけですから、この「利益」は、経済的な利益に限らず、精神的な利益や文化価値を含めて社会にとって有益なあらゆる利益・好ましいことです(内閣法制局法令用語研究会・法律用語辞典)。

- したがって、その事業が誰のどのような利益の増進にどう寄与するのかは、事実に基づいて判断しなければなりません。行政からの受託事業であるからといって、それだけで公益目的事業とはいえないといわれるのは、このためです(FAQⅨ-①)。 逆に、受託に基づく事業の直接の受益者は発注者であるともいえません。

- しかし、これは、他の法律は公益認定とは一切関係がないということではありません。河川や公園の清掃はそれが一般の利用に供されていれば住民が利益を受けるとはいえるでしょうが、そうでなければいえないでしょう。国民年金の適正な納付を推進する事業の意味は、年金制度を離れては客観的に認定できないでしょう。公益認定の前提となるこれらは、他の法制度に縛られています。

認定法は、「不特定かつ多数の者の利益の増進に寄与する」と規定しているだけですから必ずしも「直接」とは限らないでしょうが、事業が利益に「寄与する」といえるだけの関係は欠かせません。

法令用語では「より」で直接の目的を、「もって」で究極の目的を表すのが普通ですが、必ずしもそうでない使われ方もしています。FAQでもそういう使い方も例示されています (FAQⅧ-1-④)。

- FAQは「もって~に資する」「結果として~に資する」という間接的な説明ではなく、事実に即して説明していただく必要があるとしています(Ⅷ-1-①補足2)。 これは「△△を行うことにより、○○に寄与する」とかいうようにより直接的に事実に即して説明してくださいということです。

- しかし、認定法別表に掲げられている公益(○○)は「思想及び良心の自由」とか「地球環境の保全」あるいは「国政の健全な運営」といった極めて抽象的な、社会全体の利益です。これを通常の因果関係と同じように、法人の事業行為により甲のB利益に寄与する関係として行為ベースで捉えるべきかということです。

- 行為ベースで捉えると、例えば、東日本大震災の義捐金を丙市に寄附する行為は、直接には丙市の利益に寄与するだけです。絶滅危惧種の保護のキャンペーンは、それ自体は知識の普及や保護運動に寄与するだけで、絶滅危惧種の保護には寄与しません。生鮮食料品の効率的な流通施設を整備し、貸付けても、そこで流通取引が行われなければ生鮮食料品の合理化には寄与しません。これらはいずれも第三者の行為がなければ目的が達成されず、因果関係が中断される例です。

- しかし、不特定多数性は、その事業が社会全体のために役に立つかを問題としているわけですから、これらは、社会通念に従い、普通は、被災者の救済に、絶滅危惧種の保護に、生鮮食料品の流通の合理化に寄与するものと捉えるべきものです。その基準は、普通の場合に、通常の社会人が当然に予測する範囲まででしょう。この範囲を超え、社会的事実を無視しては認められません。その意味で、不特定多数への寄与は、直接のものに限ると考えます。

一つは、法律です。多くの法律では、「○○することにより、○○に寄与する」ことを目的とするというようなことが書かれています。例えば、下水道法では、下水道は都市の健全な発達、公衆衛生の向上及び公共用水域の水質の保全の三つに寄与する旨が書いてあります。これから下水道が何に寄与するかの手掛かりを得ることができますし、どういう社会的必要があるかをうかがうこともできます。あるいは、国、地方公共団体等の予算に国民の客観的意思が反映されていることもあるでしょう。それぞれの法人の事業に関連したこれらが一つの手掛かりになるのではないでしょうか。