予算・決算の時期になると、理事会と社員総会(評議員会)を同時に開催できないかとか、決算の承認を求める定時社員総会(評議員会)に新年度の予算を諮ってはダメかとかよく聞かれます。 基本的にはダメですが、実際は、理事や評議員がお忙しい方ばかりでなかなか集まってもらえないとか、いろいろな事情があるようです。それではどうすればいいか。これが今回のテーマです。

- 予算は、どういう手順で作成すればいいですか

- 予算は、社員総会(評議員会)に諮らなければいけませんか

- 予算理事会を決議の省略によって省くことはできませんか

- 予算は、行政庁に提出しなければいけませんか

- 決算は、どういう考え方で固めたらいいですか

- 決算は、どういう手順で進めればいいですか

- 法人税の申告期限の延長は受けていませんが、3月以内に総会を開けばいいのでしょうか

- 「2週間」とか「1週間」というのは、短縮できませんか

- 招集から「1週間」はとれますが、備置きから「2週間」はとれません。どうしたらいいですか

- 招集から「1週間」もとれないときは、どうしたらいいですか

- 社員が多いため決議の省略によることは困難です。どうしたらいいですか

- 決算は、いつまで修正、変更することができますか

- 収支計算書は、作成しなくていいのですか

- 決算書類等には、実施報告書及びその監査報告書も含むのですか

- 備置き書類は、決算書類等だけですか

- 定期報告書類は、どのように活用されるのですか

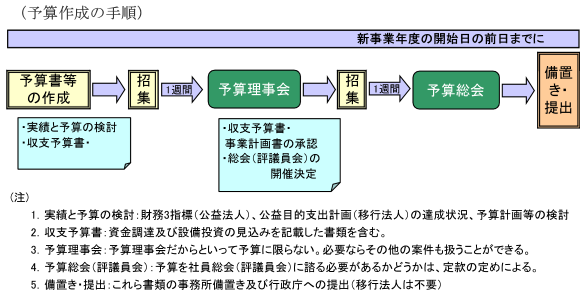

おおむね次のような手順となります。これまで新年度に入ってから作成していた法人が少なくないようですが、新年度の予算は、その事業年度が開始する日の前日までに作成しなければなりません(認定法21条1項)。ただし、新年度に作成しても予算は有効です(手続に違反した社員総会等の決議は、すべて無効ですか )。

予算は、理事会に諮らなければいけませんが、さらに社員総会(評議員会)に諮らなければならないかどうかは、定款の規定によります(認定規則37条)。社員総会(評議員会)に諮るためには、その開催決定、招集手続も必要です。

なお、移行法人には、法律上予算の作成義務はありませんが、定款に定めているのが普通です。

できます。その手続きについては、社員総会・評議員会、理事会は、どう運営すればいいですか、決議の省略により役員の補欠選任をするには、どうすればいいですか等をご参照ください。

公益法人はその事業年度が開始する日の前日までに事業計画書等を行政庁に提出しなければいけませんが(認定法22条1項)、移行法人は提出する必要がありません。

なお、公益法人、移行法人を問わず、その事業計画・予算が変更認定(認可)を要するものであるときは、事前に変更認定(認可)が必要です。事業内容等を軽々に変更してはいけません。

決算は、棚卸しですから単に1年間の会計記録を足し上げても決算にはなりません。

例えば、会計記録で現金残高100万円となっていても、「無いものは無い」というのが決算です。不動産の時価下落や資産の減価も同じことです。つまり、決算は、棚卸し計算法の考え方で捉え、正味財産増減計算書を修正するという考え方が基本になります。

したがって、財産目録から固めるというのも一つの考え方ですが、収益、費用の適正な処理が前提ですから、実際は、この二つの側面からアプローチします。

時価会計、損益ベースとの関係では、次のような点に注意しましょう。

- 未収金、未払金の計上漏れその他簿外資産、簿外負債はないか。

- 資産の評価は適正か。時価の下落した資産はないか。

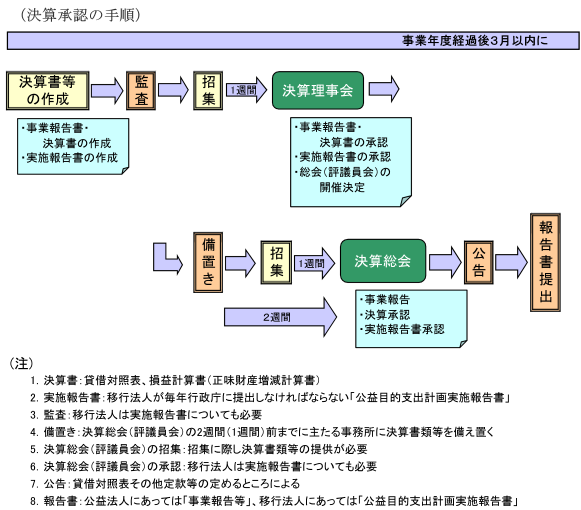

おおむね次のような手順となります。予算と違い、定時社員総会(評議員会)の承認が不可欠です。

法人法上はそれで問題ありませんが、法人税の申告期限は期限の延長を受けていなければ事業年度経過後2月以内ですから、多くの法人は、その期間内に総会等を開いています。

備置きから定時総会(評議員会)まで2週間というのは、法定期間ですから短縮できません。ただし、理事会非設置一般社団法人の場合は、1週間です(法人法129①②)。

定時総会(評議員会)の招集通知は、その1週間前までに発しなければならないというのは、標準期間で、これより短い期間が定款に定めてあればそれによります(法人法39、182①)。ただし、書面決議を認める場合は、2週間前までです。

備置き義務には違反しますが、定時総会(評議員会)が有効に成立しているならそのまま総会(評議員会)の承認を求めればいいでしょう。

二つの方法があります。ただし、いずれも総会(評議員会)開催の理事会決定は必要です(理事会の開催を省略し、定時評議員会を開催するには、どうすればいいですか)。

- 招集手続の省略

- 総会(評議員会)の報告及び決議の省略

この場合は、総会(評議員会)は実際には開催しませんので、招集手続は不要です。

なお、事業報告等は承認事項ではなく、報告事項ですので、定時総会(評議員会)については、承認決議の省略だけでなく、報告の省略も必要です。

決議の省略には全員の同意が必要ですから社員が多いときは、それを得ることは困難となります。そういうときは、次のいずれかの方法を採ればいいでしょう(社員総会・評議員会、理事会は、どう運営すればいいですか)。

ただし、いずれも招集通知に所定事項の記載が必要であり、書面決議についてはその旨の理事会決議も必要です。なお、一般・公益財団法人はこれらの方法を採ることはできません。

- 代理人による議決権の行使(議決権の代理行使)

- 書面による議決権の行使(書面決議)

招集通知を発した後でも修正することはできますし(法人規則47③)、当日でも修正はできますが、定時総会(評議員会)で承認され、決算が確定すると、もはや修正、変更はできません。それ以後は、翌年度以後に過年度修正として修正するよりほかにありません。ただし、確定した決算を変更しない範囲内の、単純、明白な誤記などは正誤表で訂正できます。

作成する必要はありません。

「損益計算書(正味財産増減計算書)」が「収支予算書」に対応する計算書です。

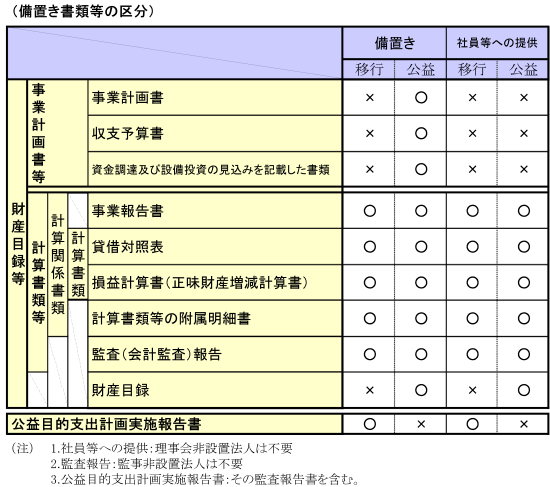

貸借対照表及び損益計算書(正味財産増減計算書)を「計算書類」といい、これに事業報告書とこれらの附属明細書を加えたものを「計算関係書類」、さらに監査報告を含めたものを「計算書類等」といいますが、移行法人の場合は、実施報告書が「計算関係書類」と同等の扱いとなっているのでこれを含めて「決算書類等」と表現しました。したがって、公益法人の場合は含みません。

備置き書類は、決算書類等だけではありません。備え置かなければならないのは、このほかに定款や社員名簿があり、公益法人の場合は、さらに財産目録や役員等名簿、報酬等の支給基準等も備置き書類です。計算書類等にこれらを加えたものを「財産目録等」といっています。ただし、社員等に提供が必要なのは、計算書類等と財産目録だけです。

- まず、行政の監督の基礎資料となります。したがって、検査もこれについて行われるでしょう。 財務指標等はもちろん、事業の内容が認定・認可と矛盾していると問題になるでしょう。

- もう一つは、行政庁に提出した財産目録等は、広く一般に公開されということです。