公益法人会計における有価証券の扱いは基本的には企業会計と同じですが、公益法人会計は指定正味財産、基本財産、特定資産という概念を持っているため複雑になっています。

- 売買目的有価証券は、基本財産にできますか

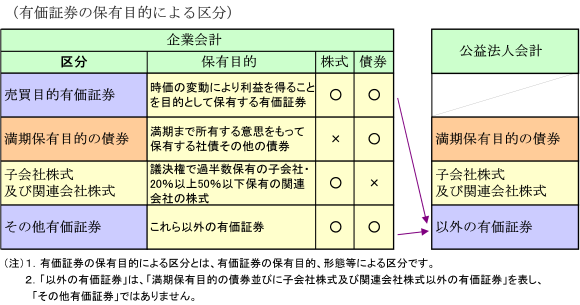

- 公益法人会計では有価証券はどのように分類するのですか

- 保有目的による有価証券の区分は、いつを基準に分類するのですか

- 有価証券はどう評価するのですか

- 償却原価法による満期保有目的の債券の期末評価はどう計算するのですか

- 償却原価法は少額であっても必ず適用しなければなりませんか

- 有価証券の保有目的による区分と貸借対照表の勘定科目の区分とは違うのですか

- 基本財産等は、売買目的有価証券になっても「有価証券」にならないのですか

- 売るつもりで保有する有価証券は、売買目的有価証券ですか

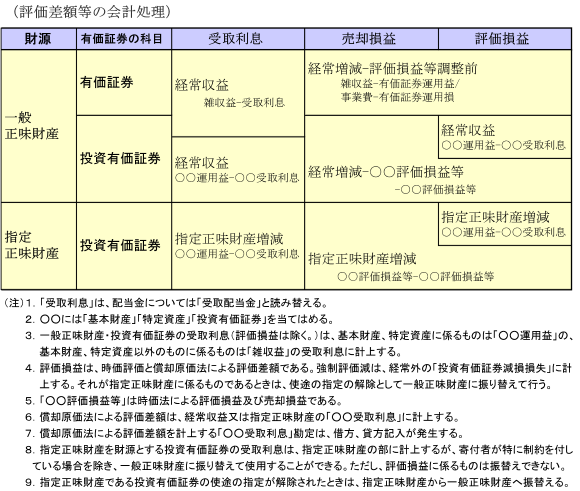

- 有価証券の評価差額等は、どう処理すればいいですか

- 償却原価法による受取利息は、運用できない利息ですか

- 基本財産である国債を途中で買い換えると、基本財産でなくなりますか

- 基本財産である満期保有目的の国債を売却すると、どうなりますか

- 償却原価法の適用の下で基本財産額を一定に保つためにはどうしたらいいですか

できます。

売買目的有価証券は、いつでも売却できることから企業会計では流動資産として扱われますが、公益法人会計では、法人が基本財産と位置づけた財産が基本財産であり、売買目的有価証券であっても基本財産又は特定資産とされたものは、流動資産(「有価証券」)から除かれますので(公益法人会計基準の運用指針12(1))売買目的有価証券でも基本財産にできます。つまり、公益法人会計では、まず資産が基本財産又は特定資産かどうかを決定し、これら以外の資産を流動資産とその他の固定資産に分けます(貸借対照表には3つの大きな特徴がある)。

次のように分類します。そしてこの分類に基づいて有価証券を評価し、処理します。

- 保有目的等によって、企業会計が4区分するのに対し、公益法人会計は3区分するのが一つの大きな特徴です。

- この結果、「売買目的有価証券」は、公益法人会計では「満期保有目的の債券並びに子会社株式及び関連会社株式以外の有価証券」に区分します。したがって、「以外の有価証券」は、企業会計の「その他有価証券」とは違います。

- ただし、会計処理上、公益法人会計でも「売買目的有価証券」と「その他有価証券」とを区別しますので結果的には4区分することになります。

その有価証券の取得時です。したがって、取得後にその有価証券の保有目的区分を遡って変更することはできませんが、例えば満期目的保有の債券を売却処分した場合の残りの満期目的保有の債券のように、一定の場合には保有目的区分を変更しなければならず、その場合には残りの債券等は以後変更後のものとなります。

有価証券の区分に応じ、期末に次のように評価します。それが貸借対照表価額となります(公益法人会計基準第2-3(3)(6))。

利息法と定額法とがありますが、定額法によることができるとされており、ほとんどの法人が計算の簡便な定額法を採用しています。

定額法は、次のように計算した評価差額を期末の債券の額に毎期加減します。

![]()

取得価額と債券金額との差額について重要性が乏しい満期保有目的の債券については、償却原価法を適用しないことができます(公益法人会計基準注2(2))。

また、この原則は、表示についてだけでなく、会計の処理についても適用があり、重要性が乏しいものについては正規の処理によらないこともできます。

違います。

次のようになっています。基本財産・特定資産という区分があり、企業会計と比べると、実質的に資産が3区分されているのが公益法人会計の大きな特徴です。

勘定科目の「有価証券」はすべての有価証券ではありません。また「投資有価証券」は満期保有目的の債券以外の有価証券も含みます。したがって、同じ「投資有価証券」勘定に属する有価証券であっても保有目的等によって評価の仕方や会計処理の仕方が違います。

そうです(運用指針12)。基本財産又は特定資産である「投資有価証券」の中で保有目的区分が変わるだけです。基本財産等である満期保有目的の債券の満期が1年以内に到来するようになったときも流動資産である「有価証券」には振り替えません。「その他固定資産」の「投資有価証券」は、いずれの場合も振り替えます。

違います。

売買目的有価証券とは、単に売る目的で保有する有価証券をいうのではなく、短期の価格変動を見越して売買を繰り返し、差益を獲得する目的で保有する有価証券のことです。したがって、トレーディングを専門にする部署を設けるほどに頻繁に売買するのでなければ売買目的有価証券には該当しません(金融商品会計に関する実務指針65)。同指針は、定款上トレーディングを業とする法人に限るとしています。したがって、一般法人や公益法人が保有する有価証券で売買目的有価証券に該当するというのは極めて少ないでしょう。ましてや基本財産や特定資産である売買目的有価証券となると、概念的にはあり得ますが、まず無いでしょう。

次のように処理します。

公益法人会計においては、その財源が一般正味財産か指定正味財産かによって区分されており、処理が違います。それが基本財産・特定資産とひも付き管理になっています。これが公益法人会計の第3の特徴です。

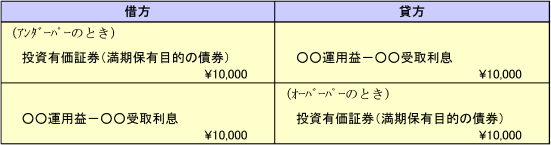

償却原価法による評価差額は、金利調整であるため受取利息に計上しますが、その相手勘定は、投資有価証券(満期保有目的の債券)で、次のように仕訳します。つまり、この受取利息は投資有価証券の評価額が増減するだけで、現金は出入りしませんから運用はできません。

しかし、額面100万円の国債を90万円(アンダーパー)で購入すると10万円が浮きますが、これは自由に使うことができます。ただし、それが基本財産で基本財産が金額で固定されているときは、浮いた10万円を基本財産から外すと基本財産が不足するのでできません。償却原価法による評価差益相当額は債券額がふくらみますから10万円のうちそれだけは基本財産から外し、使うことができます。

次のような場合は、基本財産の処分に当りますから基本財産でなくなります(H17.3.23総官管第55号)。

- 基本財産を土地による運用から定期預金による運用に変更する場合など法人の意思に基づく基本財産の性質の著しい変更を行う場合基本財産を土地による運用から定期預金による運用に変更する場合など法人の意思に基づく基本財産の性質の著しい変更を行う場合

- 基本財産を縮小し、法人運営資金を得る場合など法人の意思に基づく基本財産額を減少させる場合

したがって、A国債をB国債に買い換えても通常は基本財産の処分には当りません。しかし、A国債を売却処分して、流動資産である運転資金を取得するのは基本財産の処分です。

なお、減価償却や時価評価に伴う減少額等の会計上の認識にとどまっている基本財産の減少は、処分には当りません。

原則として、残りの満期保有目的の債券は、すべて「満期保有目的の債券並びに子会社株式及び関連会社株式以外の有価証券」に振替え、時価評価することになります。さらに、2事業年度は、取得した債券を満期保有目的の債券に分類することができません。ただし、正当な理由があるときは(金融商品会計に関する実務指針80、83)、これらの限りではありません。

しかし、基本財産の売却の中には単に売却でなく、基本財産の処分に当らない、つまり基本財産の運用としての同性質の満期保有目的の債券への買換えがあります。そして、公益法人会計においては法人の受託者責任を表す指定正味財産との結びつきを考慮しなければなりません。また、有価証券の保有目的区分の変更の正当理由には資金運用方針の変更又は特定の状況の発生に伴う変更が挙げられており、満期保有目的の債券の保有目的区分の変更の正当理由には予期できなかった売却又は保有目的の変更をせざるを得ない、保有者に起因しない事象の発生が挙げられています。したがって、基本財産の運用の範囲内の買換えで、その性質を著しく変更しないものについては、これらを積極的に適用すべきものと考えます。少なくとも重要性の乏しいものにまで保有目的区分の変更をする必要はありません。

なお、満期日に極めて近い時点での満期保有目的の債券の売却は、保有目的区分の変更とはなりません(公益法人会計基準に関する実務指針Q3)。

定款で基本財産が金額で定められている場合に、償却原価法を適用すると基本財産額が年々変動するのでこのことが問題となります。しかも、基本財産は一般正味財産と指定正味財産とからなっています。

そこで基本財産額をどうしたら一定額に保てるかですが、一般正味財産・指定正味財産に対応しているものにもう一つ特定資産があります。したがって、特定資産に基本財産調整基金を設定し、基本財産額超過額は同基金に繰り入れ、不足額は同基金から基本財産に繰入れることにしておけば常に基本財産額を一定に保ち、一般正味財産・指定正味財産の財源管理も行うことができるようになります。できれば基本財産、基本財産調整基金とも指定正味財産だけで構成するほうがいいでしょう。その方が構成が単純で管理しやすくなります。