一般法人・公益法人に移行すると、移行登記完了届などをしなければなりませんが、それ以外にも重要な手続きがあります。名義書換えや税務上の諸手続きなどです。

- 移行登記は、解散・設立の登記となってますが、実際に解散・設立することですか

- 移行前の請求に基づき支払うと請求書と領収書の法人名が違うが?

- 移行後は、移行前の法人名での請求書や領収書はすべて無効ですか

- 銀行口座の名義変更等はしなくていいですか

- 有価証券の名義書換えは急ぎますか

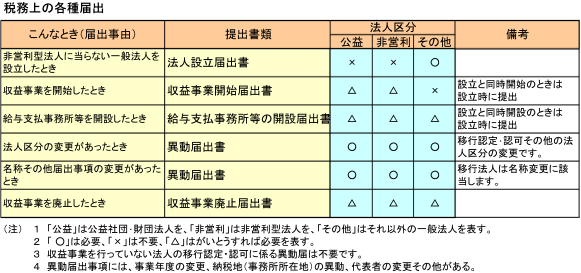

- 税務署に提出する書類にはどんなものがありますか

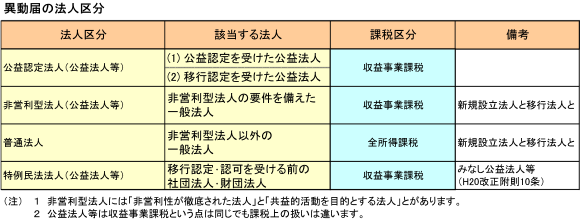

- 異動届の法人区分は、どう区分されているのですか

- 公益法人や非営利型法人は、法人設立届けは不要ということですか

- すべてが公益目的事業となったときは、収益事業廃止届けを提出するのですか

- 地方税の減免にはどんなものがありますか。どうすればいいですか。

- 公益法人ですが、特定公益増進法人になるには何か特別の手続きが必要ですか

移行登記は、解散・設立の登記となってますが、実際に解散・設立することですか。もし、実際に解散するのだとしたら、現在の指定管理関係も雇用関係も全部消滅してしまいますが?

違います。基本的なことなので、少し詳しく説明すると、次のとおりです。

- 合併の場合は、合併により消滅する法人の権利義務は合併後存続する法人にすべて移転します。これは法律にその旨の特別の規定があるからです。移行については、そのような規定はありません。

- したがって、もし移行の登記が特例民法法人の解散であるならば、特例民法法人に対してなされた指定管理の指定やさまざまな許認可、雇用関係や賃金・退職金の支払い義務その他すべての法律上の地位や権利義務は特例民法法人の消滅と同時に消滅し、一般法人・公益法人には移転しません。“ごわさん”となります。

- 整備法106条が「解散の登記をし」「設立の登記をしなければならない」というのは、登記手続き上そういう種類の登記をしなさいということであって、実際に解散をし、設立することではありません。同条が「名称変更後の」一般・公益法人といっているように実体法上は名称変更です。解散や設立の手続きはとりませんし、その必要もありません。

- 実際、移行登記の登記記録に関する事項は、「設立」ではなく、「○○(法人)を名称変更し、移行したことにより設立」と記載され、法人の成立年月日は元のままです。

つまり、移行の場合は、名称が変わるだけで、同じ法人であることに変わりはなく、権利義務関係もそのままです。したがって、それを引き継ぐ必要もないわけです。

差し支えないというより、それが正しいということです。名称の変更は、過去に遡っては適用しません。

法人名は法律主体を区別するための表示です。したがって、移行前の法人名であってもそれが当該法人に対するものであることが取引の経過等によって確認できるときは、必ずしも無効にする必要はないでしょう。ただし、二重払いその他が起こらないような注意は必要です。

しなくても口座に対する権利が消滅するわけではありませんが、しないと引き出せないとか不都合が生じます。したがって、普通、移行するとすぐします。印鑑もそれが銀行印なら同様です。

普通は急がないでしょうが、いずれは必要な手続きはしなければならないでしょう。

主なものを挙げると、次のようなものがあります。移行に当っては、通常は、異動届書を提出することになります。

次のように区分されています。

そうです。ただし、これらの法人が税法上の収益事業を開始するときは、収益事業開始届を提出しなければならず、爾後異動届も提出しなければなりません。

そうです。

法人税法では、法人税法施行令5条1項に掲げる34業種を収益事業と定めていますが、認定法2条4項に規定する公益目的事業に該当するものはこれに含まれないとしています。したがって、すべての事業が公益目的事業となったときは、法人税法上は収益事業がないこととなりますので収益事業廃止届けを提出してください。法人税の課税対象外法人となります。ただし、消費税は、これとは別です。

(1) 地方税の減免

これはそれぞれの地方公共団体がその裁量で行っているものですから一概にはいえませんが、次のようなものがあります。

- 収益事業を行わない公益法人に対する法人住民税の均等割の減免…地方公共団体によっては、収益事業を行わない非営利型法人についても認めているところがあります。

- 公益法人がその本来の目的に直接使用する自動車の自動車税、軽自動車税の減免

(2) 手続き

これもそれぞれの地方公共団体の定めによりますが、次の点に注意が必要です。

- 減免は、非課税と違いますから申請(申告)をしないと受けられません。それも課税ごとに必要ですから、原則として、毎年必要です。

- 減免申請(申告)は、原則として、納期限後又は納付後は受け付けられません。

特定公益増進法人に対する寄附は、寄付者が個人であれば所得税の寄附金控除として、法人であれば一般の寄附金の損金算入とは別枠で損金算入が認められ、寄付者が課税上有利な扱いを受けることができます。

その一つが特定公益増進法人に対する寄附ですが、公益法人は、それだけで特定公益増進法人に該当するので、公益法人が特定公益増進法人になるには特別の手続きは必要ありません。ただし、さらに有利な指定寄附金の扱いを受けるためには財務大臣の指定を受ける必要があり、また所得税の税額控除である公益社団法人等寄附金特別控除の適用を受けるためには一定の要件を満たす法人であることについて行政庁の証明を受ける必要があります。