- 役員等は、法人に対してどういう責任を負いますか

- 一般的義務のほかに特別の義務があるのですか

- 役員等の責任が非常に重くなったと聞きますが…

- 役員等の責任の要件は ?

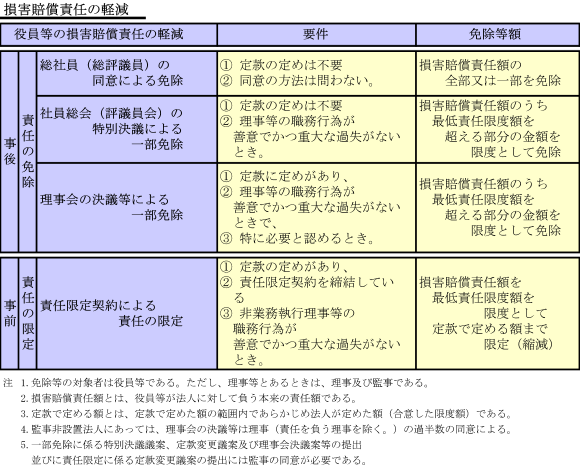

- 役員等の責任を軽減する方法はありますか

- 一部免除や責任の限定では最低責任限度額分だけは残るということですか

- 最低責任限度額は、どう計算するのですか

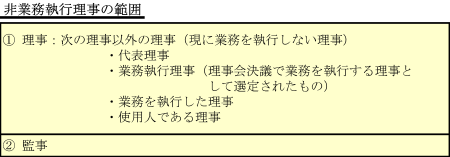

- 非業務執行理事等とは、誰をいうのですか

- 役員等の第三者に対する責任とは

- 役員等は連帯して責任を負うのですか

一般法人・公益法人と役員等(評議員、理事及び監事をいう。以下同じ。)との関係は、委任に関する規定に従いますので(法人法64条、172条1項)、役員等は「委任の本旨に従い」すなわち法人の目的のために、それぞれの職責を果たす義務があります(民法644条)。

また、その職務の遂行に当たっては、「善良なる管理者の注意をもって」処理しなければなりません。これを「善管注意義務」といいます(民法644条)。

したがって、自己又は第三者の利益を図るために職務権限を行使することは委任の本旨に反します。また、職務の遂行に当たり善管注意義務を怠ることはその義務違反となります。これらの行為により法人に損害を与えた役員等は、法人に対し、当該損害につき、損害賠償責任を負います(法人法111条1項、198条)。

以上が委任の本旨から生じる、役員等の一般的義務です。

なお、理事については、忠実義務(法人法83条、197条)が定められていますが、これは善管注意義務を一般法人について敷衍し、注意的に規定したもので善管注意義務とは異なる新たな義務を課するものではありません。

役員等には一般的義務のほかに法律の定めによる特別の義務があります。

例えば、理事の競業及び利益相反取引の制限(利益相反取引とは、どういう取引をいうのですか)や役員等の第三者に対する責任(法人法117条、198条)などです。

役員等の一般的義務は委任の関係から当然に生じるものであり、従前と変わりません。特別の義務についても一般的義務の具体化と見ることもできますから役員等の責任が一概に重くなったともいえません。むしろ責任が明確化されたというべきでしょう。

しかし、コンプライアンスに対する社会的な要求水準が高くなっていますから、その意味では一般法人・公益法人の役員等の責任も重くなっているといえます。

役員等の責任は、①役員等が法人に対しその任務を怠ったこと(任務懈怠)により、②法人に損害を与えたときに生じますが(法人法111条、198条)、この責任は債務不履行責任とされており、一般法の原則により、③過失責任です(民法415条~)。損害賠償の範囲についても同様に一般法の原則に従います。

ただし、法律の特別の定めにより役員等に課された特別の義務については、この限りではなく、例えば、理事が自己のためにした取引については無過失責任とされており(法人法116条)、競業及び利益相反取引の制限規定違反の行為については、その承認決議に賛成した理事を含めて任務懈怠が推定され、損害額についても特別の推定規定があります(法人法111条)。

あります。次の4つです。

軽減の時期でいうと事前の責任の限定と事後の責任の免除とに分かれ、軽減の方法でいうと責任の限定と責任の免除とに分かれます。責任の限定は、発生する責任範囲をあらかじめ限定するものであり、責任の免除は発生した責任を免除するものです。損害賠償責任は、免除により消滅します。

そうです。

一部免除や責任の限定は、総社員(総評議員)の同意による免除と異なり、最低責任限度額については免除できません。したがって、免除前の損害賠償責任額が最低責任限度額を下回っている場合は、免除の余地はありません。ただし、この場合でも総社員(総評議員)の同意があれば、免除の余地があります。

また、無報酬の理事等の場合は、最低責任限度額がゼロ円ですから一部免除又は責任の限定によっても責任額をゼロ円にすることもできます。

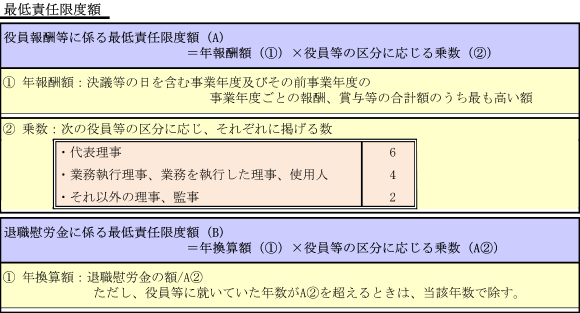

最低責任限度額は、理事等の職務執行の対価としての年報酬額(兼務役員の使用人報酬、賞与等を含む。)を基準に次により求めた額です(法人法113条~115条、198条、法人規則19条、63条)。

最低責任限度額=A+B

非業務執行理事等とは、次の理事等のことです(法人法115条、198条)。

法人の職務執行行為により第三者(当該法人以外の法人及び個人)に損害が生じたとしても本来は当該法人が損害を賠償すべきものですが、役員等がその職務を行うについて悪意又は重大な過失があるときは、当該役員等は、それによって第三者に生じた損害を賠償する責任を負います(法人法117条、198条)。事業報告書、計算書類等の重要な事項の虚偽記載等についても同様の責任を負いますのでご注意ください。

損害賠償責任事案について複数の役員等が損害賠償責任を負うときは、当該役員等が連帯して責任を負います(法人法118条、198条)。損害賠償責任を負わない役員等までが連帯して責任を負うのではありません。