収支相償に関しては、(公財)公益法人協会はその廃止又は寄付等の除外を要望されているし、公益認定等委員会の公益法人の会計に関する研究会においても財務三基準のうち収支相償の運用の弾力化等の要望が強いとされている(H26.4.18「公益法人の会計に関する諸課題の検討状況について」)。

ロッキード事件担当の元特捜検事で現(公財)さわやか福祉財団会長でもある堀田力弁護士は、法律学専門誌“ジュリスト”に「制度設計の歪みが起こす問題点」を寄稿され、その中で「寄附金等無償で拠出された金品は、収支相償の計算をする場合の収入や遊休財産から除外しなければならない。」と主張されている。これは収支相償の計算論ではなく、収支相償とは何かを問うたものである。そこで今回は、これを手がかりにそもそも収支相償とは何かを原点に立ち返って考えてみたいと思います。

なお、本稿は、Q&Aの形式をとっていますが、項見出しをQに借りたものです。

堀田論文(上記論文)では、不特定多数性や利益分配をしないことに加えて「収支相償を公益認定の要件にしたのはなぜか。その理由が明確でないから、運用が混乱する。」とされています。

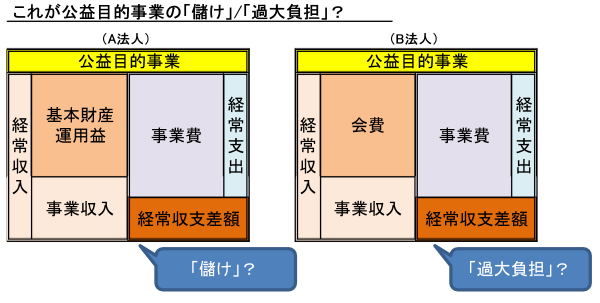

(1)「儲けてはいけない」

多くは、公益目的事業は公益を目的とするものだから「儲けてはいけない」と理解されているようです。

この系譜に属すると思われますが、事業区分ごとの収支相償の必要に関し上記研究会では「ある事業の対象者が他の事業の対象者が支払うべき費用を肩代わりし、過大な負担を負うことになる可能性がある」という捉え方もされているようです。

(2)受益者の範囲の拡大

内閣府は、「公益目的事業は不特定かつ多数の者の利益の増進に寄与するものであり(公益法人認定法第2条第4号)、無償又は低廉な価格設定などによって受益者の範囲を可能な限り拡大することが求められることから、設けられたものです。」と説明されています。ただ、これも収支相償とは公益目的事業の収入がその費用を超えない意味で理解されているので、結局、「儲けてはならない」と同じと見ることもできますし、受益者の拡大が収支相償規定の存在理由だとしたらなぜ黒字ではいけないのかが理解できません。

公益目的事業で「儲けてはいけない」というのは至極もっともなことです。しかし、…

(1)公益法人の経営構造は私企業とは違います

公益法人は、一般的に、営利企業では十分に供給されない公益サービスを供給するものであるため、事業収益だけでは採算が取れず、基本財産運用益や会費あるいは補助金や寄付金等によって公益サービスの経費を賄うというのが普通です。これらは事業以外の収入です。公益法人では、これが収入の大きな部分を占めています。公益法人の経営構造は、私企業とは違います。

(2)公益目的事業で「儲ける」とは、どういうことか?

これを前提にすると、たまたま株高により基本財産運用益で5千万円儲かったからといって公益目的事業で「儲けた」といえるでしょうか。あるいは、経費の大半を会員が負担している法人が経費節減や利用者増によって経常収支が少し黒字になったからといってそれをもって「過大負担」といえるでしょうか。はなはだ疑問です。

わたくしなりに要約すると次のようになります。

(1)収支相償規定の目的・根拠

不特定多数性や利益非分配に加えて収支相償を公益認定の要件にしたのは、「その公益活動によって分配できるほどの利益が得られるのであれば、それは営利活動として行えばよいのであって、公益活動として優遇措置を与える必要がない」。

(2)収支相償は何を測るものか

そうであれば、収支相償は、営利事業として行うことのできる事業かどうかを判断する物差しでなければならず、「寄附金や補助金のように、営利事業では通常得られない収入を除外して事業収入を計算しなければ、営利事業として確実に行えるものかどうかは、判断のしようがない。」

つまり、事業外収入は、収支相償計算の収入に入れてはならないという主張です。

では堀田論文の実定法上、会計上の根拠はどうなっているのでしょうか。

(1)実定法上の根拠

ア 認定法:収支相償の収入は公益目的事業に係る収入に限る

収支相償とは、公益目的事業については、収入がその実施に要する費用の額を超えてはならないというルールです。そして、この収入について、法律は「公益目的事業に係る収入」と規定しています(認定法5条6号)。

「係る」とよく似た用語に「関する」がありますが、法律ではこの二つは、厳格に使い分けられています。例えば、「申請に係る事項」といえば申請事項そのものを指し、それに関係した事項は含みません。一方、「申請に関する事項」といえば申請に関する周辺事項を含みます。認定法でもこういう使い分けがされており、例えば、「公益目的事業に関する会計」とか「公益に関する事業」とかいう規定もあります(19条、別表(2条))。

つまり、「公益目的事業に係る収入」とは、公益目的事業の収入そのものを指し、公益目的事業に関して収入する会費や寄付金、補助金、基本財産運用益等は含まないということです。これらの会費や寄付金、補助金等は、公益法人会計上も「事業収益」以外の収益とされており(「公益法人会計基準」の運用指針12(2))、「公益目的事業に関する会計」には含まれるが、「公益目的事業に係る収入」には含まれないということです。

なお、認定法にはこれらの会費や寄付金、補助金等を公益目的事業財産とする旨の定めがありますが(18条)、これは公益目的事業財産の管理処分及び算定に関する規定であり、収支相償に関するものではありません。

イ 法人税法:会費、寄付金、補助金等は事業に係る収入ではない

法人税法は、全所得課税を基本としていますが、公益法人は、「収益事業から生じた所得」に対してのみ課税する収益事業課税となっています(法人税法7条)。

法人税法が公益法人の課税対象を「収益事業から生じた所得」と規定しているのは、事業に付随する所得にも課税する趣旨であって「収益事業に関する所得」に課税する趣旨ではありません。

したがって、法人税法上、寄付金や補助金、会費などが「事業」から生じた所得であるならば収益事業のための寄付金等は「収益事業から生じた所得」として課税することになりますが、これらはたとえそれが収益事業のためのものであっても「収益事業から生じた所得以外の所得」とされています。ただし、寄付とか会費とか補助金とかいっても、それが名目で実質的には収益事業の対価であるなら課税されます。

これは、法人税法においても寄付金や補助金等は事業から生じた所得、「事業に係る収入」ではないとされているということです。

(2)会計上の根拠

ア 正味財産増減計算書と損益計算書の違い

公益法人は、公益法人会計基準ではなく、企業会計原則によってもいいとされていますが、正味財産増減計算書と損益計算書とでは、大きな違いがあります。

損益計算書は、営業(事業)活動の努力(費用)とその成果(収益)を表示することを目的としており、経常損益を「営業(事業)損益」と「営業(事業)外損益」に区分表示することになっています(企業会計原則第2・2)。しかし、正味財産増減計算書は、これを区分しません。

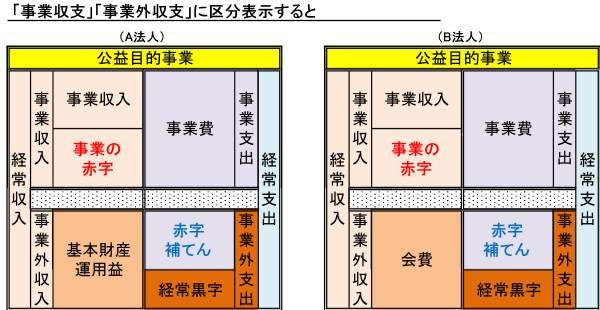

イ 正味財産増減計算書の経常増減を「事業」と「事業外」に2区分すると

先のA法人、B法人の正味財産増減計算書の経常増減を「事業」と「事業外」に区分して表示すると次のようになります。

ウ 収支相償は「事業収支」をもって判定すべきである

この図は、前掲の図を単に「事業収支」と「事業外収支」に区分表示しただけですが、この図が意味するものは明らかです。公益目的事業の赤字を事業外の基本財産運用益や会費で補てんし、経常収支が黒字になったというに過ぎません。これをもって公益目的事業で“儲けた”といえるでしょうか。

公益法人は、企業会計原則に従ってこのような正味財産増減計算書を作成することも認められています。この図を前に考えると、「事業収支」と「事業外収支」を区分せず、補助金や寄付金等をひっくるめて公益目的事業の収支相償を判定するというのは、会計上も疑問であり、「事業収支」で判定すべきではないでしょうか。

以上のとおり、堀田論文には実定法上も会計上も十分の根拠があります。そもそも収支相償は、公益目的事業で「儲けてはいけない」という制限であり、それを公益法人が「儲けてはいけない」というルールと取り違えるところにこの問題の混乱の原因があるのではないでしょうか。次回は、いくつかの問題点について検討します。