引き続き、収支相償のいくつかの問題点について考えて行きます。

- 収益事業等の利益の50%は収支相償上の「収入」に含めるべきか

- 収支相償計算(1)…「赤字」も繰り越すべきではないか

- 収支相償計算(2)…事業間損益通算をどう考えるか

- 収支相償計算(3)…50%繰入計算は50%超繰入計算に統一すべきではないか

- 活力ある公益法人の健全な発展のために

収益事業等の利益の50%は、収支相償においてはその「収入」に含めて計算しますが、これは寄付金等が収支相償上の「収入」といえるか以上に疑問です。

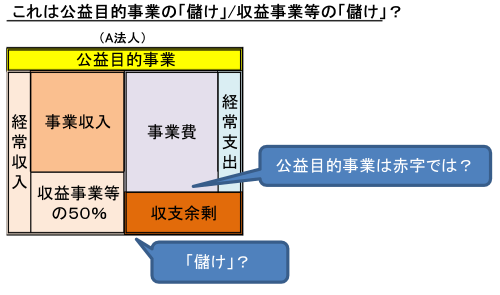

(1)収益事業等の利益の繰入で公益目的事業が黒字になったからといって公益目的事業で「儲かった」といえるか?

例えば、公益目的事業は赤字だが収益事業等の利益の50%を繰入れると黒字という場合を図示すると、次のようになります。

これをもって公益目的事業で「儲けた」とか公益目的事業の利用者が「過大負担」しているといえるでしょうか。「儲けた」のは収益事業等であり、過大負担したのは収益事業等の利用者です。

(2)収益事業等の利益の繰入収入は、他会計振替であって「収入」ではない。

収支相償の収入は、「公益目的事業に係る収入」でなければなりませんが(認定法5条6号)、収益事業等の利益の繰入収入は法人内部における会計間の振替に過ぎず、実体的にも会計上も「収入」ではありません。そうすると、「収入」ですらないものが「公益目的事業に係る収入」であるはずがありません。

ア 「公益法人会計基準」の運用方針では、収益事業等の利益の繰入収入は、正味財産増減計算書には表示されず、その内訳表において「経常外増減額」の次に「他会計振替額」として表示されるだけです。つまり、「経常収益」でも「経常外収益」でもないということです。

イ 法人税法ではこの振替を寄付金と「みなす」という規定を置いています(同法37条5項)。振替は「収入」でも「支出」でもないからです。しかし、認定法には、このようなみなし規定はありません。したがって、認定法上は、振替収入は「収入」ですらないということになります。

ウ 認定法は、公益目的事業財産は公益目的事業を行うため以外に使用又は処分してはならないと定め、公益目的事業財産を定義しています(認定法18条)。

この「公益目的事業財産」の一つに「収益事業等から生じた収益に内閣府令で定める割合を乗じて得た額に相当する財産」があります。しかし、これは公益目的事業財産の使用・処分の制限を受ける財産が何であるかを定めたものであり、それが「収入」であると定めたものではありません。規定の目的が違います。

また、収支相償上の「収入」はフローつまり正味財産増減計算書勘定である名目勘定上のものであり、公益目的事業財産は「財産」であり、ストックつまり貸借対照表勘定である実在勘定上のものです。会計上まったく別のものです。

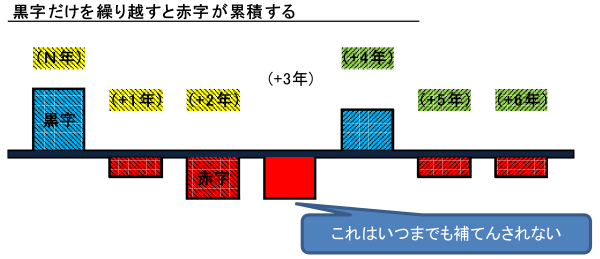

収支相償計算の第1段階において黒字(剰余金)が生じた場合、翌年度の経常収益に加算するとされていますが、これは黒字については翌年度以降の赤字と損益通算するということです。一方、赤字については繰り越されません。

(1)ある年度に生じた黒字は後年度の赤字で解消することを求め、ある年度に生じた赤字は後年度の黒字で補てんすることを認めない、つまり切り捨てるというのでは、赤字は累積するばかりです。

(2)収支相償については、認定法には、日か、週か、月か、年か或いは5年か10年か100年か、その計算期間については定めがありません。このことは公益目的事業比率の規定等と比較すると明白です。したがって、当年度の黒字を後年度の赤字と相殺することは理解できますが、そうであるならば、赤字についても年度間損益通算を認めるべきでしょう。また、第1段階を短期に限定する理由もないのではないでしょうか。

新しい事業に取組もうとすると、最初はどうしても事業の評価が浸透しなかったり、あるいは初期投資で、当初は赤字になりがちです。また、経営努力や年変動により黒字になったり、赤字になったりするのは当たり前です。そして、出た赤字を自分で始末するのは経営の原則です。これを否定するのは公益法人の積極的・主体的経営を損ないます。

公益目的事業ごとの収支相償を見る収支相償計算の第1段階は、公益目的事業Aと同Bの損益は通算しません。しかし、これには、次のような問題があります。

(1)事業の単位が客観的ではありません。

認定法上事業は別表の23種類しかありませんが、公益性を客観的に認定するため審査上は事業を更に18事業に区分し、これを公益目的事業の基本単位とします。しかし、類似、関連する事業は適宜まとめることができるため、事業の単位は法人の選択に左右され、客観的なものではありません。

(2)事業の種類ごとに損益通算すべきでは

“儲け”=“過大負担”?

事業間の損益通算は、他の事業の対象者が過大に負担する可能性があるという意見があります。しかし、公益法人といえどもその取引価格は市場において定まる「相場」によります。

黒字、赤字は、その結果であって、利用者は黒字の場合といえども“負担すべきものを負担しているだけ”でしょう。

この結果、公益目的事業A1,A2,A3の事業を一の事業にまとめA事業として認定を受けた法人はA1,A2,A3の事業間の損益通算ができ、A1,A2,A3の3事業として認定を受けた法人はできないということになります。これは、例えば、A1事業は常に赤字で、その赤字をA2,A3事業の黒字で補っているというような場合、深刻な問題となります。

しかし、公益目的事業の区分は、法律上は認定法別表の23種類しかないのですからこの種類ごとに損益通算すべきではないでしょうか。

収支相償計算の第2段階は、収益事業等の利益の50%繰入計算と50%超繰入計算との二つに分かれています。

(1)50%繰入計算も50%超繰入計算も実質は同じである。

控除を要する減価償却費

「公益目的保有財産の減価償却費」の控除は、収支相償の計算上その取得時に費用扱いの特例を受けた公益目的保有財産の取得費との重複控除を排除するためのものですから移行前から保有している公益目的保有財産やこの特例の対象となっていない公益目的保有財産の減価償却費は、この対象ではありません。

50%繰入の計算表には50%超繰入の計算表にある「公益目的保有財産の取得支出」と「公益資産取得資金積立額」の欄がありません。

しかし、50%繰入計算でも収支余剰が生じた場合、公益目的保有財産の取得支出や公益資産取得資金への繰入により黒字を解消することはできます。

すなわち、実質的には、50%繰入計算も50%超繰入計算も同じだということです。計算表に表現するか、説明文章で表現するかの違いだけです。

これに関連して、50%繰入の計算表には「公益目的保有財産に係る減価償却費」、「公益資産取得資金に関する調整」欄もありません。

(2)50%繰入の調整は表外のブラックボックスに追いやられている。

つまり、50%繰入計算では、公益目的保有財産の取得支出や公益資産取得資金への繰入もこれらに係る翌年度以後の調整も表外に追いやられており、ブラックボックスに入っています。

50%繰入によるか50%超繰入によるかは年々法人が任意に選択できますが、これではスムーズな引継ぎ・切り替えができません。実質的には両者は同じですから50%繰入についてもすべて計算表上で行えるよう、50%超繰入の計算表に統一すべきではないでしょうか。

(公財)公益法人協会太田達男理事長は、次の実話を紹介されています。

『おかげさまで多少赤字を出して、収支相償はクリアーできました』、

唖然とした企業出身の理事

『言葉の使い方が間違っていませんか、残念ながら赤字を出してしまいました、ではありませんか』。

8,000円の黒字が出たため、行政庁に対処策を尋ねに飛び込んだある公益法人。

ブラックユーモアではない。」(「この罪深きもの-収支相償」から)

これは、現在の公益法人を象徴するような話しです。事務局長は「忠(法律)ならんと欲すれば孝(経営)ならず。孝ならんと欲すれば忠ならず。」平重盛の心境ではなかったでしょうか。

これでは、折角の公益法人制度改革の趣旨にもかかわらず、「角を矯めて牛を殺す」ことにもなりかねません。

2回にわたって、収支相償を検討してきたのは、これを憂えるからです。収支相償に関しては、認定法5条6号と14条の規定があるだけです。委任に基づく政令も府省令もありません。いわば、遵守義務規定はあるが、計算に関する規定はないということです。ガイドラインも収支相償の適否は、「事業の性質上特に必要がある場合には、個別の事情について案件毎に(最終)判断する。」(括弧内:論者)といっています。数値だけにこだわらないということです。

そうだとすると、1円も黒字を出してはいけないようにいうのはやめるべきです。ガイドラインが続けていうように、収支相償はその収入超過が「著しい」場合に問題にすべきです。公益法人は、公益目的事業で儲けても公益目的事業以外には最後まで使えません。したがって、収支相償は、このことを含め、公益法人規制の全体の枠組みの中で、活力ある公益法人の健全な発展につながるように判断すべきでしょう。