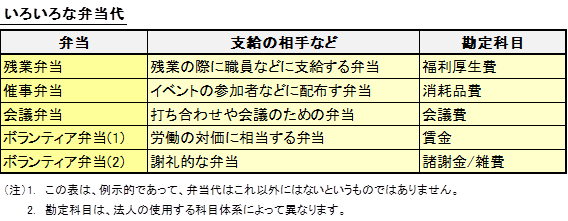

- ボランティアに対する弁当代は、どう処理すればいいですか

- 飲食費は、1人5,000円までしかダメですか

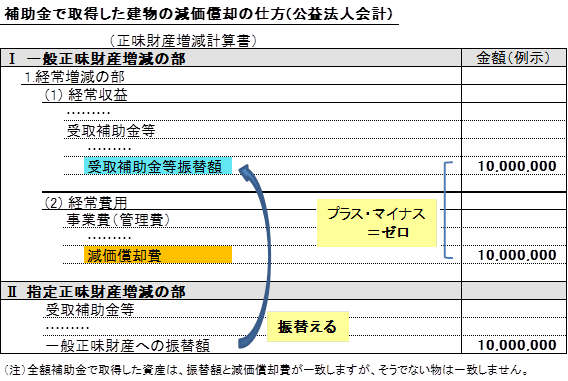

- 補助金で建物を取得しましたが、圧縮記帳しなければいけませんか

- 指定管理料と業務受託料は、会計上区分しなければいけませんか

- 公の施設の使用料は、収益に計上するのですか

- 入湯税は、収益に計上するのですか

- 支部活動に係る収益、費用はどう処理すればいいですか

- 負担金と補助金はどう違うのですか

- 行政の派遣職員の人件費は、受託料でいいですか

- 法人税等は「租税公課」に計上すればいいですか

弁当といってもいろいろあります。会議弁当もあれば職員に支給する残業弁当、来場者に配布する催事弁当もあります。

したがって、ボランティア弁当といってもいろいろで、打ち合わせのための弁当なら会議費、ボランティアの労働の対価として支給するなら賃金、労働の対価とまでは言えないお礼なら消耗品費、諸謝金、雑費というようなことになるでしょう。結局、支給の目的その他その実質によります。

飲食費は、1人5,000円までなら“OK”とかいうことがいわれますが、これは税務の交際費課税の問題であって、公益法人会計とは別のことです。したがって、1人5,000円までなら“OK”とか1人5,000円を超えると“ダメ”とかはいえません。

また、補助金との関係で弁当代が食糧費に当たるかどうかが問題とされることがありますが、これも公益法人会計とは別のことです。その実質に従って判断すべきことです。

する必要はありません。

- 圧縮記帳は、補助金に法人税を課すと補助金を交付した目的が減殺されるため補助金交付時に法人税が掛からないようにする仕組みです。しかし、非営利型一般法人及び公益法人は、収益事業課税で、補助金に法人税は掛かりませんから圧縮記帳する必要がありません。

- 圧縮記帳するとそれに相当する減価償却はできませんが、公益法人会計では、補助金で取得した資産を減価償却する場合、減価償却費相当額を指定正味財産から一般正味財産に振り替え、経常収益に受取補助金等振替額として計上し、他方で経常費用に同額の減価償却費を計上します。これは、その効果において、減価償却費を計上しないのと同じことで、圧縮記帳したのと同様の結果になります。したがって、圧縮記帳する意味がありません。

事業収益をどういう補助科目に細分するかは、基本的に法人に委ねられていますが、次のような点にご注意ください。

- 地方自治法は公の施設の「指定管理」と「業務委託」とを区別していますが、これは地方自治法上のことであり、経済実質的には同じですから会計的にはこれを区別する理由がありません。

- 公益法人制度では「指定管理業務」だから、行政からの「受託業務」だからといって「公益目的事業」であるとか「公益に関する事業(継続事業)」であるという捉え方はしません(行政機関からの受託事業でも公益目的事業になりますか)。つまり、公益法人会計上は「指定管理」か「業務委託」かは重要ではないということです。

- 第3に「指定管理料」と「業務受託料」とを何のために勘定区分するかということです。「指定管理」と「業務受託」とを区分経理し、その収支を明瞭にするためということであるならば、事業収益だけを区分しても意味がありません。そのためには、収益だけではなく、それに対応する費用も区分する必要があります。したがって、区分するなら、勘定科目ではなく、事業の分類において「指定管理」と「業務受託」とを区分した方がより合理的です。

【「公の施設」とは?】

地方公共団体(都道府県、市区町村)が住民の用に供するために設置する施設(道路、学校、図書館など)です。無料のものもありますが、使用料を徴収するときは、必ず条例で定められます。

公の施設の使用の対価が「使用料」ですが、そのうち指定管理者が収入するのが「利用料」です。これも地方自治法上の区分で、会計上は同じ性質の収益です。しかし、「使用料」と「利用料」は会計上も明確に区別しなければいけません。収入主体が違うからです。

すなわち、「使用料」は、公の施設の設置者である地方公共団体が収入するものであり、「使用料」は指定管理者又は管理受託者が受け取りますが、それは地方公共団体に代わって収納しているだけで、法人の収入(収益)とはなりません。預かっているだけです。これに対して「利用料」は指定管理者の収入と定められているものですから法人の収益です。

これは科目名の問題ではなく、内容の問題です。したがって、科目名は「使用料」でも「利用料」でも差し支えありませんが、それにこの「使用料」を計上してはいけません。

【入湯税に消費税?】

入湯客の請求書に入湯税を含めて消費税8%が加算されていたとしたら…これは間違いです。入湯税は税金(直接税)で入湯の対価ではありませんから消費税はかかりません。

これに対し、酒税は間接税ですからそれを含めて対価であり、消費税がかかります。

最近は街中でも温泉が出るようになりました。入湯税は、鉱泉浴場(温泉)の入湯客に課される市町村税です。その納税義務者は入湯客と定められており、徴収は特別徴収によるとされていますからこれは間接税ではなく、直接税です。したがって、法人が温泉施設を管理しており、入湯客から入湯税を徴収したとしてもそれは特別徴収した入湯税を預かっているだけです。法人の収入ではなく、市町村の収入です。

法人が支部を置いた場合、法人の支部活動に係る収支がすべて法人に帰属するのはいうまでもありません。しかし、支部に係る活動のすべてが法人の支部活動かといえば問題があります。

1 支部の活動は、すべて法人の支部活動か。

どこの企業や学校でも親睦会やPTAがありますし、有志が懇親会や打上げ会を行うこともあります。これらは企業や学校の会計には属しません。支部の活動にも法人の会計に属さないこういう活動があります。支部の中には独自の会費を集め、それによって法人の活動を支えているものもあります。

こういう自発的活動をどう統制するかは、法人の判断によりますが、こういう活動がありますからまず、法人の会計に属する“法人の” 支部活動とそうでないものとに区別する必要があります。

2 法人の会計にどう計上するか。

次に法人の会計にどう計上するかですが、いくつか注意点を挙げると、

- 法人が支部に100万円を交付し、支部が150万円の事業を行った場合、二つの捉え方が可能です。一つは助成金100万円を支出しただけという捉え方ですが、“法人の” 支部には助成金は支出できませんから何か受け皿団体がなければこの考え方は成り立ちません。もう一つは、50万円の財源調達を含めて法人の会計に計上することですが、支部だから協力が得られるということもあります。

結局、この捉え方によって計上科目が違ってきますから、誰が誰に対してどういう支出をしたのかをはっきりさせなければいけません。 - この場合、法人が支出するのは差引き100万円ですが、会計は総額表示を基本としており、これによると収益50万円と費用150万円を計上することになります。しかし、重要性が乏しいときは、差引き純額の100万円で表示することもできます。

- 支部に資金を交付して事業を実施させる場合、何らかの実施報告書なり精算書の提出を求めるでしょうが、その場合に証拠書類の添付、保管をどうするかです。必ず添付しなければならないとはいえませんが、このチェック体制をどうするかです。

補助金(助成金)は任意的支出であるのに対して、負担金は義務的支出です。ただし、負担の根拠は法令とは限りません。法令に基づかない負担金もあります。

いずれにしてもこれらは、「寄付金」と同じで「事業収益」ではありません。

行政でも民間でも職員を関係する法人・企業に派遣することがあります。

- 職員派遣は、双方で派遣職員の身分・処遇(勤務条件)、人件費負担等を取決め、その合意に基づいて行われます。したがって、この合意は、一般には、職員の派遣を目的とする合意であり、一定の事務・事業を処理し、その対価を得ることを約する委託契約ではありません。したがって、これに基づき行政から人件費相当の給付を受けたとしてもそれは受託料ではありません。

- 地方公共団体でも公益的法人等への一般職の地方公務員の派遣等に関する法律に基づき職員を公益的法人等へ派遣することができ、人件費の負担も可能ですが、これは地方公共団体が自らの施策の推進を図るために行う人的援助であり、住民等に事務・事業を奨励する事業補助金とは性格を異にします。したがって、行政からの人件費相当の給付は、広義では補助金に当たりますが、狭義では取決めに基づく義務的支出であり、負担金に当たるでしょう。

- いずれにしても職員派遣は、労働法や公益的法人等への一般職の地方公務員の派遣等に関する法律との関係がありますので十分注意する必要があります。

法人税等は、収益から費用を差し引いた残りの所得に対して課される税金で費用ではありません。したがって、費用を計上すべき「租税公課」には計上できません。

- 正味財産増減計算書(内訳表)の「他会計振替額」と「当期一般正味財産増減額」との間に「法人税等」の欄を設け、そこに計上します。

- したがって、「租税公課」には所得に対して課される税金ではない消費税、固定資産税等を計上します。法人住民税のうち均等割も所得に対して課される税金ではないので「租税公課」に計上して差し支えないでしょう。