一般法人・公益法人に移行しても理事会も評議員会もこれまでと変わらないように見えます。しかし、そうではありません。いろいろな違いがあります。

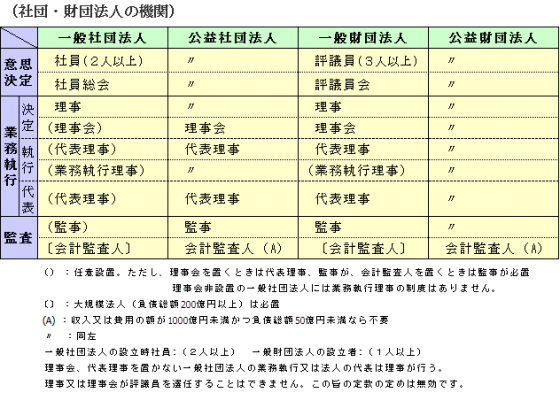

- 法人の組織は、どうなっていますか

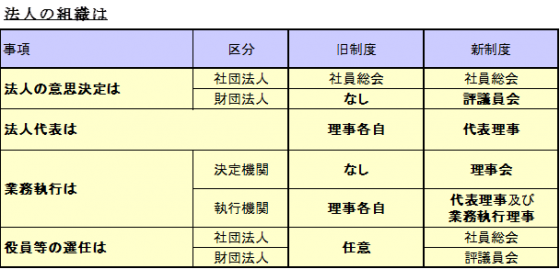

- 法人の組織はどう変わったのですか

- 法人は、定款に従って運営しさえすればいいですか

- 法人の組織に関しては、公益法人も法人法の定めによるのですか

- 社員総会・評議員会、理事会は、どう運営すればいいですか

- 定刻になりましたが、定足数に1名足りません。審議に入っていいですか

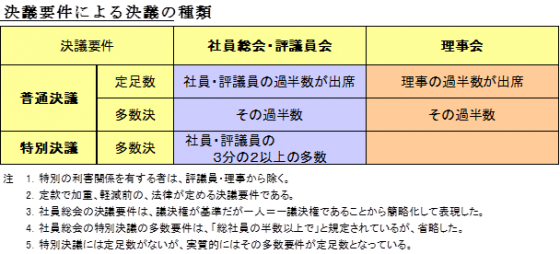

- 決議要件は、どうなっていますか-「決議」と「決定」はどう違うのですか

- 決議以外の議事にはどんなものがありますか

- 会議で決議できるのは、予め定められた議題に限られますか

次のようになっています。

これまでとあまり変わっていないように見えますが、制度的には、次のように変わっています。

- 多くの法人にはこれまでから「理事会」があります。しかし、これは任意のもので、制度上のものではありませんから移行前と後では別物です。

これがもっともよくわかるのが「評議員会」です。多くの財団法人の「評議員会」は諮問機関となっており、移行前は、「評議員会」の意見を聞いて、理事会で決定するという仕組みでした。しかし、移行後は、このような評議員会の位置づけは認められません。定款変更その他理事会が案を作成して評議員会が決定するという仕組みになっています。

- 業務執行の仕組みが基本的に変わっています。法人代表、業務執行は、これまでも理事長とかに権限を集中させていたはずですが、制度的には理事の各自代表、各自執行が大原則になっており、これに対する制限は外部に対しては対抗できないとされていました。それが今回の改正で、法人を代表し、直接に業務を執行するのは代表理事と業務執行理事に限り、一般理事は理事会を通じて業務執行方針を決定し、それを監督するだけになりました。

なお、各自代表・各自執行の仕組みは、理事会を設置しない一般社団法人に残っています(法人法76、77)。

- 理事や評議員の選任方法は、これまでは法人の定めに委ねられていました。したがって、理事をどう選任するかは法人の自由であり、理事会で評議員を選任する法人もありました。それが、今回、法律で定められたことにより評議員、役員を理事会で選任することはできなくなりました。逆に、理事会非設置法人を除き、社員総会・評議員会では代表理事等は選定できなくなっています。その他法人の組織運営に関する法律の規定が整備されていますから、法律を無視しては、法人の管理運営が行えなくなっています。そういう違いがあります。

これまではほとんどが法人の自治に委ねられていたのでそうでしたが、これからはそれでは不十分です。

- これまでと違って、法律が法人の組織、運営に関する事項を詳細に定めています。

- そして、法律で定められた事項は、定款には重ねて書かないというのが基本原則ですから定款に書いてないからできないとか、しなくていいということにはなりません。やはり法令を確認する必要があります。

そうです。一般法人も公益法人も組織に関しては、一般社団法人及び一般財団法人に関する法律によります。公益法人の場合は、これに認定法の規定が加わります。法令の適用区分については、(移行法人とは新制度に移行中の法人のことですか)をご覧ください。

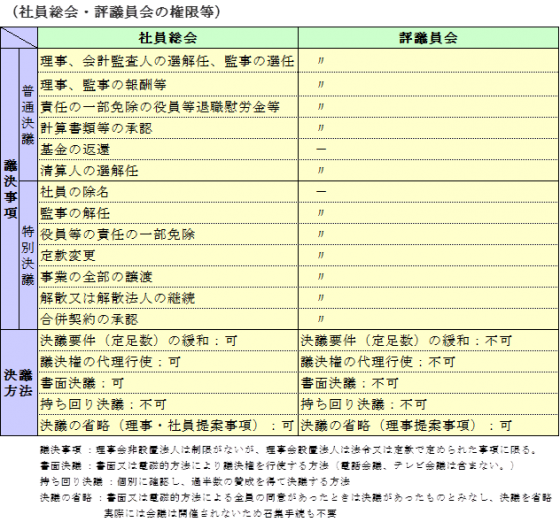

社員総会・評議員会、理事会が決定できる事項(権限)及び決議方法は、次のようになっていますからこれに従って運営してください。例えば、これまでは、社員総会・評議員会の決議事項に制限がありませんでしたが、理事会を設置しない一般社団法人以外は、法令又は定款で定められた事項以外は決議できません。

定款がモデル定款どおりだとすると、2名以上の出席があれば、会議は成立したものとして、審議に入って差し支えありません。ただし、決議をすることはできません。議案の説明、質疑応答、討論、報告その他は可能です。

- 定足数には、会議の成立要件(審議の開始要件)としての定足数と決議要件としての定足数とがあります。会議の成立要件としての定足数が定められているときは、それを満たさなければ、会議は成立せず、審議を開始することはできません。しかし、決議要件としての定足数しか定められていないときは、合議体の最低要件である複数人(2名以上)の出席があれば、会議は成立し、審議を開始することができます。

- 改正前の民法には会議の成立要件としての定足数の定めはありませんでしたが、多くの法人は定款又は寄付行為で会議は「○○の△分の△以上の出席がなければ議事を開き議決することができない」とか「○○の△分の△以上の出席がなければ開会することができない」とか定めていました。これは明らかに会議の成立要件としての定足数の定めです。したがって、これまではこの定足数に達しなければ、審議に入ることができなかったわけです。

- 今回の改正でも法律は会議の成立要件としての定足数は定めていません。法律は「社員総会の決議は、(中略)総社員の議決権の過半数を有する社員が出席し、出席した当該社員の議決権の過半数をもって行う」というように定めています。モデル定款も同様です。これは会議の成立要件としての定足数ではなく、決議要件としての定足数を定めたものです。したがって、決議の時には、この定足数が満たされていなければなりませんが、会議の成立・審議の開始はこれにはこだわらないということです。

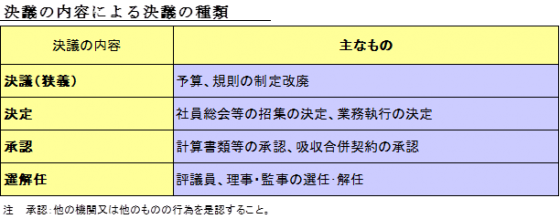

合議体が意思決定すること又はその結果を決議といいますが、法律が「決議」といっているのは法律が定める手続、要件に従ってなされた決議のことです。したがって、「決議」は、決議要件を基準に普通決議と特別決議の2種類に分かれます。これが決議の種類といわれるものです。しかし、これは内容を問いません。例えば、同じ「承認」でも計算書類等は普通決議事項ですし、合併契約の承認は特別決議事項です。

したがって、決議は、その内容にしたがって分類することもできます。「決定」というのは、その一つです。その主なものは次のとおりです。

社員総会・評議員会の招集の決定は決議によらなければならないというのは(法人法38、181)、招集の「決定」(内容)を「決議」という手続要件で行いなさいということです。

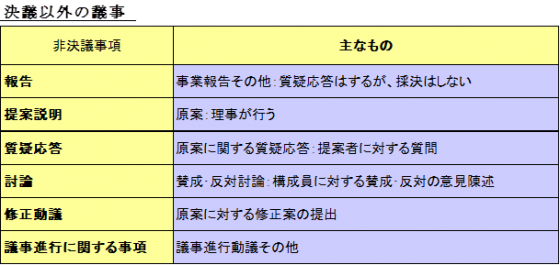

決議以外の議事には、次のようなものがあります。

理事会非設置一般社団法人以外の社員総会・評議員会は、予め定められた会議の目的である事項以外の事項については、決議することはできません(法人法 49③、 189④ )。

この会議の目的である事項を議題といい、会議のテーマ、審議対象のことです。これについての具体的な提案が議案です。例えば、「理事を選任する件」が議題、「○○を理事に選任する」が議案です。

社員・評議員は、社員総会・評議員会において議案を提出することができますが(法人法44、 185)、これも会議の目的である事項に限られます。

したがって、社員総会・評議員会においては、予め通知された議題以外は、動議を提出することも決議をすることもできません。

しかし、理事会は違います。理事会も招集通知は必要ですが、法律は議題の通知を求めていません(法人法94、 197)。したがって、理事会は、定款に特別の定めがない限り、議題にない事項であっても審議し、決議することができます。