一般・公益法人には、いろいろな収入・支出があり、いろいろな勘定科目があります。会計ベースも収支ベースから損益ベースに変わっており、紛らわしい勘定科目などもある中で、これらをどう会計処理すればいいかを考えます。

- コンピュータを買いました。これを備品にするのと消耗品にするのとで違いますか

- どちらが有利ですか

- いくらまでなら消耗品扱いできますか

- 5万円のコンピュータを20台購入しましたが、これは消耗品できますか

- 消耗什器備品は、消耗品ですか備品ですか

- 「貯蔵品」というのは、何ですか

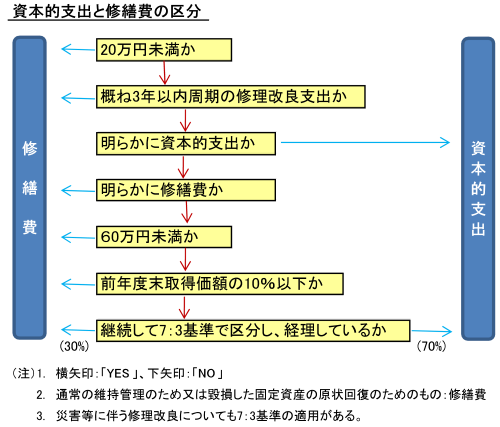

- 会館の屋根の雨漏りを修理したら300万円かかりました。これは修繕費ですか

- 資産に計上するか費用に計上するかの金額基準は10万円ではないのですか

- 他人の物に対いてした修繕や造作は、修繕費や資本的支出にできますか

- 協定した修繕費の額を超える修繕は修繕費になりますか

- 会議費はどう使い分ければいいですか

- 会議の会場使用料は「賃借料」ではないのですか

取得時の会計処理が違いますし、費用化の仕方が違います。

(1) 取得時の会計処理

- 消耗品:取得に要した費用の全額をその年度の費用に落とす。

(仕訳)…例示です(以下同様)(借方)消耗品費(費用) (貸方)現 預 金(資産)

- 備 品:取得に要した費用の全額を取得価額として資産に計上する。

(仕訳)(借方)備 品(資産) (貸方)現 預 金(資産)

(2) 費用化の仕方(減価償却)

- 消耗品:既に全部費用化しているので減価償却できない。

(仕訳):なし ⇒ 減価償却:なし - 備 品:取得価額を耐用年数期間にわたって順次費用化(減価償却)する。

ただし、非減価資産は、減価償却できない。

(仕訳)(借方)減価償却費(費用) (貸方)備 品(資産) …(直接法)

または(借方)減価償却費(費用) (貸方)減価償却繰入額(資産)…(間接法)

備品に計上しても消耗品費に計上しても法人の実態としては、何も変わりません。したがって、後年度への影響等もありますから一概にはいえませんが、できるだけ費用を計上して公益目的支出を促進するとか、収支相償を図るという観点からすると、早期に費用化する消耗品費の方が一般的には有利でしょう。

こうした有利・不利は、修繕費と資本的支出の扱い、減価償却の仕方などによっても生じます。

- 次のものは、消耗品扱いできます。

①使用可能期間が1年未満である資産:これは金額にはかかわりません。

②取得価額が少額である資産 - 問題は②の何が「少額」かですが、これは法人が一次的に判断します。

10万円未満が消耗品でそれ以上は備品にするという基準もありますが、これは税務基準で、一般・公益法人がこれに拘束されるわけではありません。ただ、税務基準と異なる基準を採用すると事務が若干煩雑になるということはあります。

- ではどの辺りまでならいいかですが、中小法人の少額減価償却資産の税務基準が30万円未満、地方公共団体の地方公会計基準は50万円未満、法人税の損金経理が認められる少額減価償却資産が概ね60万円以下ですからこの辺りまででしょうか。

消耗品か備品かの金額基準は、1個または1組の金額で判定します。

1個5万円ですから、総額に関係なく、普通は、消耗品にします。

公益法人会計基準の運用指針「12財務諸表の科目」には貸借対照表科目として「什器備品」が、正味財産増減計算書科目として「消耗什器備品費」が例示されています。「什器備品」は固定資産ですが、「消耗什器備品」はそれにならない消耗品の一つです。

例えば、5万円のコンピュータは、会計上は消耗品ですが、法人によっては物品の内部管理上、単なる消耗品と区別し、備品として管理します。「消耗什器備品費」を使うのはこういう場合です。

なお、「什器備品」とは、企業会計でいう「器具・備品」です。

消耗品というのは、おおむねその年度で費消されることが想定されていますが、例えば、消費税の値上がりを見越して3年分のコピー用紙を購入したとすると、年度末には2年度分の消耗品が残ります。貯蔵品というのは、この未使用の消耗品を計上するものです。翌期以後それを費消した時に、再び消耗品費に計上します。

(仕訳)

(借方)貯 蔵 品(資産) (貸方)消耗品費(費用) …(貯蔵品計上時)

(借方)消耗品費 (費用) (貸方)貯 蔵 品(資産) …(貯蔵品費消時)

- 修繕費か資本的支出かは、その明らかであるものは、金額を問わずそれによります。

設例は、修理しなければ建物の価値が下がり、建物が維持できないために行うもので、建物の価値を高めたり、その耐久性を増すものではなく、通常の維持管理のための支出ですから全額を修繕費に計上して差し支えないでしょう。

- しかし、実際は、この区別が明らかでない修理改良等が少なくありません。

これについては、税務は形式基準を定めていますからこれを参考にするのがいいでしょう。

資産に計上するか費用に計上するかの金額基準10万円は、資産を取得した場合の基準であり(いくらまでなら消耗品扱いできますか)、資産を修理改良等した場合の資本的支出か修繕費かの基本的金額基準は20万円です。

できます。ただし、次の点に注意する必要があります。

(1) 資本的支出と修繕費の区分基準は適用されません。

資本的支出と修繕費の区分基準は、自己が所有する固定資産に対してした修理、改良等についてのものです。したがって、他人の物に対して行った修理、改良等については適用されません。つまり、先の「資本的支出と修繕費の区分」にこだわる必要がないということです。

(2) 修繕義務の範囲は当事者の合意によります。

賃貸借においては、貸主(所有者)が修繕義務を負うのが原則ですが、当事者がこれと異なる合意をしたときはそれによります。したがって、他人の物に対して修理、改良等を行った場合、それが資本的支出等に当たらなければ、修繕費になります。

(3) 公の施設その他の行政財産については資本的支出は認められません。

次に、賃借建物に貸主の同意を得て、エスカレータを付けたり、造作を付加するとどうなるかですが、造作やエスカレータが賃借人の物になるわけではありません。しかし、それが民間の建物であれば、賃借人は、退去時に付加した造作等を時価で買い取ることを貸主に請求できる権利を取得しますので資本的支出に計上します。

しかし、その建物が広く一般の国民・住民の用に供され又は公用に供される行政財産であるときは、私権が成立しませんので、買い取り請求権は認められず、資本的支出を計上することはできません。

指定管理協定で修繕費の額を定めていてもそれは修繕義務の範囲の定めであり、指定管理者がその義務の範囲を超えて自主的に修繕することまで禁じるものではありません。したがって、設置者の同意を得て修繕を行えば修繕費に計上できます。

- まず、会議費は、会場使用料、会議弁当代等を計上する科目です。したがって、研修会や講習会の会場使用料等は会議費にはなりません。

- 次に、会議費は、間接費ですが、間接費でも事業費に計上できます(事業費と管理費はどう区分すればいいですか)。会議目的に従って事業費と管理費に振り分けます。

勘定科目は、収益費用を原因別に表示するためその性質別に設定するのが基本です。しかし、実際は、目的別にも区分し、設定されています。したがって「消耗品費」や「賃借料」等の一般科目には、「会議費」その他の勘定科目に属さない消耗品費や賃借料等だけを計上することになります。